При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Какова структура его роста?

Данные по ВВП за 3кв25 были задержаны более, чем на 2 месяца от типичного времени публикации, но тем не менее – это последние данные, которые собирались в относительной «нормальности». С начала октября по середину ноября – глушняк и бардак, спровоцированный 1.5 месячной клоунадой с шатдауном, что отразилось на фейковых данных по инфляции и другим макро-показателям.

Это важно понимать, чтобы корректно интерпретировать макро данные в США – это концентрат статистических галлюцинаций, манипуляций и искажений, наложенных на «политическую повестку» имитировать успех там, где нет.

Другими словами, нет теперь возможности понять, что происходит в США по официальным данным, придется синтезировать и синхронизировать альтернативные показатели и индикаторы.

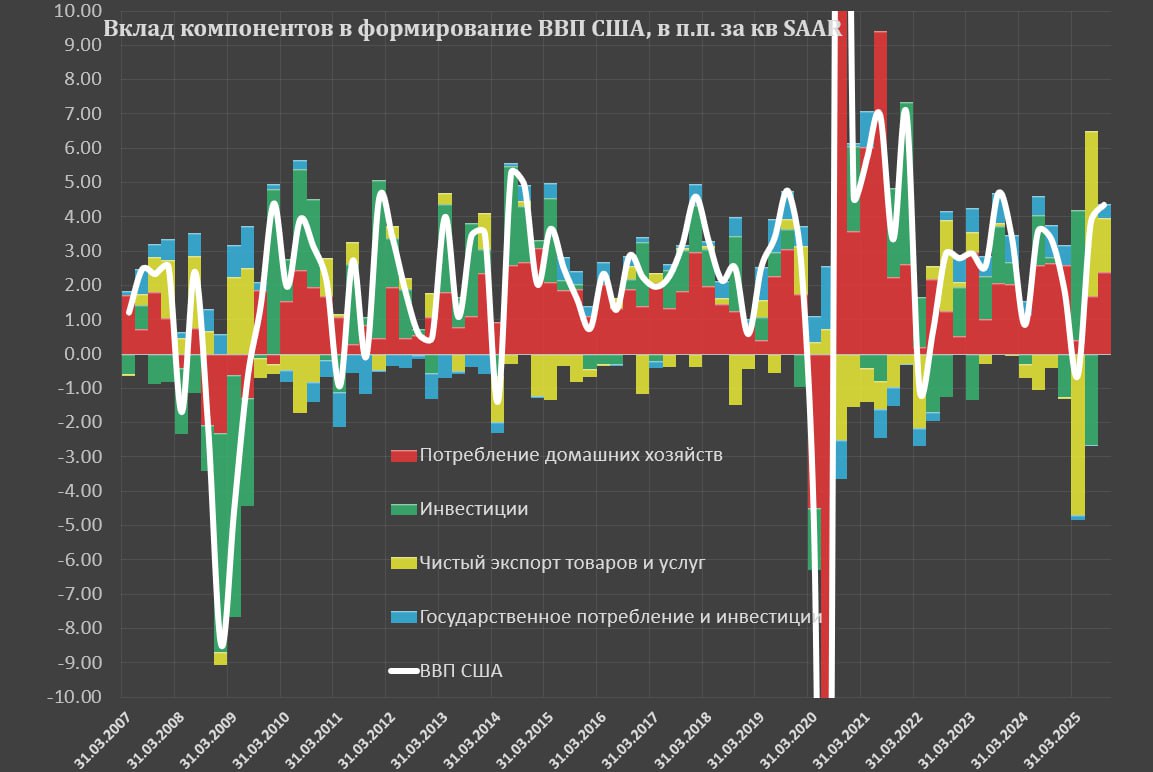

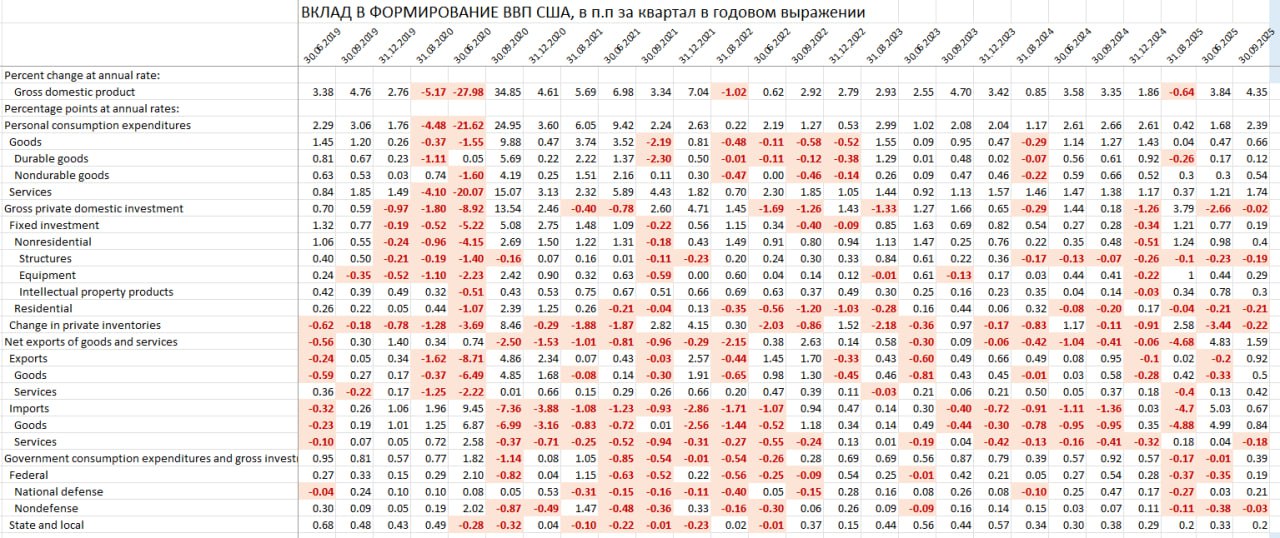

Из того, что заявлено – рост ВВП на 4.35% SAAR в 3кв25 (максимальный рост с 3кв23) после +3.83% в 2кв25 и (-0.64%) в 1кв25.

Какая структура роста и тенденции?

▪️Потребительский спрос – положительный вклад 2.39 п.п в общем росте ВВП на 4.35% по сравнению с со средним темпом 1.5 п.п за 9м25, 1.73 п.п с 1кв22 по 3кв25, 1.78 п.п в 2017-2019 и 1.59 п.п в 2011-2019 (далее перечисление строго в указанной последовательности).

Потребительский спрос в 3кв25 сформирован из товаров (0.66 п.п) и услуг (1.74 п.п).

• Товары находятся на долгосрочном тренде: 0.39, 0.41, 0.80 и 0.75 п.п соответственно по вышеуказанным периодам сравнения.

• Услуги аномально растут (вдвое выше долгосрочного тренда): 1.11, 1.32, 0.98 и 0.83 п.п.

▪️Валовые частные инвестиции дали отрицательный вклад 0.02 п.п в 3кв25 после (-2.66) п.п в 2кв25 и +3.79 п.п в 1кв25, по периодам: 0.37, 0.22, 0.65 и 0.87 п.п.

В структуре инвестиций:

• Нежилые инвестиции в основной капитал: +0.4 п.п в 3кв25, 0.87, 0.73, 0.65 и 0.70 п.п соответственно. Резкое замедление почти вдвое и это с учетом рекордных инвестиций в дата-центры, ИТ и смежную инфраструктуру.

• Жилые инвестиции: сокращение на 0.21 п.п в 3кв25, (-0.15), (-0.20), +0.04 и +0.18 п.п. Здесь тренд устойчиво негативный с разрывов почти в 0.4 п.п от долгосрочного тренда.

• Изменение в запасах: (-0.22) п.п в 3кв25, (-0.36), (-0.30), (-0.04), +0.00 п.п. Долгосрочный фактор запасов является полностью нейтральным с точки зрения формирования экономической динамики, но локально может быть высокая волатильность. При накоплении запасов – положительный вклад, при распределении/реализации запасов – отрицательный вклад. Сейчас продают запасы, сформированные в 1кв25.

▪️Чистый экспорт: положительный вклад на 1.59 п.п в 3кв25 после +4.83 п.п в 2кв25 и (-4.68) п.п в 1кв25, по периодам: 0.58, 0.07, (-0.03) и (-0.11) п.п.

Расширение торгового дефицита имеет негативный вклад в ВВП, а сокращение торгового дефицита – положительный вклад.

• Экспорт обеспечил положительный вклад 0.92 п.п в 3кв25, 0.25, 0.37, 0.31 и 0.33 п.п. Рост экспорта работает, как положительный вклад. В 3кв25 заявлено, что рост экспорта был почти втрое сильнее, чем по долгосрочного тренду, компенсируя скверные показатели начала года, но даже с 3кв25 результаты за 9м25 слабее долгосрочного тренда.

• Импорт обеспечил 0.67 п.п в 3кв25, +0.33, (-0.29), (-0.34) и (-0.44) п.п. Сокращение импорта – положительный вклад, а рост импорта – отрицательный вклад.

Рост тарифов привел к сокращению импорта, что обеспечило положительную дельту в 0.77 п.п в сравнении с долгосрочным трендом.

Вообще, фактор внешней торговли обеспечил с начала 2025 положительный дифференциал почти в 0.7 п.п с начала 2025 в сравнении с 2011-2019.

▪️Государственное потребление и инвестиции: +0.39 п.п в 3кв25 после (-0.01) п.п в 2кв25 и (-0.17) п.п в 1кв25, +0.07, +0.38, +0.44 и +0.06 п.п.

• Федеральное правительство: +0.19 п.п в 3кв25, (-0.18), +0.07, +0.19 и (-0.04 п.п).

• Штаты и местные органы власти: +0.20 п.п в 3кв25, +0.24, +0.31, +0.25 и +0.10 п.п.

Данным в США сейчас доверять нельзя, но важно понимать актуальный срез и тенденции, даже если они частично сфальсифицированы.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение