При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

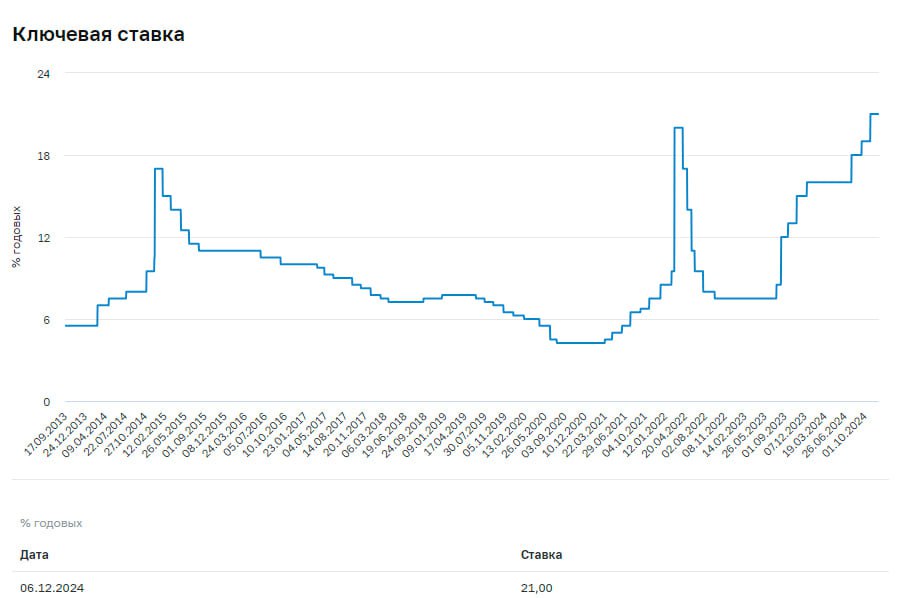

О ключевой ставке в декабре.

Капитуляцией перед инфляцией, по мнению главы ЦБ, будет смягчение ДКП. Но регулятор сам себя загнал в угол своей риторикой. И теперь капитуляцией можно расценить даже неповышение ставки в ответ на превышение инфляцией совсем свежего прогноза на 2025 год 8-8,5%. В октябре этот прогноз, казалось, сделан был с запасом, но ослабление рубля в ноябре и продолжающийся с каждым повышением ставки перенос процентных расходов в цены заметно ускорили рост цен в последние недели.

(тут прямо личное, когда арендодатель повышает тебе плату на 40%, потому что все растет, а за 2 года до было только 20% - я то знаю, что аренда растет сугубо из-за ставки)

Что делать разумному ЦБ в таких условиях: продолжать неэффективную политику, теряя все больше доверия не только у экономических агентов, но и властей? Или все-таки найти слова, которые позволят и сохранить лицо, и позволят достичь целей по инфляции хотя бы в 2026 году.

Think-tanks в ЦБ найдут больше аргументов, ниже мои мысли вслух:

▪️Перестать вести сугубо теоретические разговоры, основанные на далекой от реальности модели, в которой ставка сразу уменьшает спрос, а эффекты на предложение и перенос издержек в цены незначительны.

▪️Перестать бороться с "ветряными мельницами" корпоративного кредита как ставкой, так и макропруденциальными мерами (НКЛ, увеличение надбавок за риск). Последние совсем расшатали всю систему, когда депозиты привлекаются по ставкам выше КС, а кредитные спреды утроились.

▪️Оценить необходимый рост корпоративного кредита, исходя из роста процентных доходов и повышенных сбережений домохозяйств (при текущих ставках вряд ли это будет меньше 20% в год).

▪️Оценить корректно эффект и продолжительность переноса издержек в цены, с учетом не только роста процентных расходов и ослабления рубля, но и бюджетных решений по индексации налогов, сборов и тарифов. Окажется, что в инфляции 9% за 2024 год будет до 3-5% этих факторов, которые во многом были следствием повышения ставки до 16-21% с декабря прошлого года.

▪️Сделать аналогичные расчеты по инфляции, динамике кредитов и депозитов для 2025 года. Досрочно пересмотреть среднесрочный макроэкономический прогноз.

▪️Не повышать ставку в декабре, потому что текущие кредитные условия уже включили эффект двойного ужесточения ДКП и макропруденциальных мер. Скорректировать НКЛ, чтобы кредитные и депозитные ставки приблизились к ключевой.

Тогда можно ожидать, что система переживет период сверхжесткой ДКП с минимумом долгосрочных издержек. Как с точки зрения роста цен и ослабления курса, так и экономического роста.

Иначе наступит период неэффективного априори перехода капитала от должников (бизнеса с кредитами) к кредиторам (владельцев депозитов или нечувствительных к ставкам должникам). Повышенная инфляция в моменте от слабого курса и переноса издержек в цены может несколько отсрочить этот процесс.

PS. Конечно, поможет и возврат курса к 95 руб. за USD, но на него ЦБ активно влиять не готов. Есть надежда на экспортеров и других владельцев валютных активов, кто захочет зафиксировать хорошую доходность, если намекнуть, что ставку больше повышаться не будет.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение