При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Затяжное падение индексов акций пробудило интерес инвесторов к облигациям. Однако, что в США, что в России реальную доходность могут принести лишь высокодоходные облигации.

По данным на 25 октября 2022 года доходность американских индексов выглядит следующим образом:

В зависимости от терпимости к риску доходность колеблется в пределах 4-9%. При этом, инфляция по итогам сентября составила 8,2%, что немногим меньше, чем были показатели августа. Однако это не значит, что цены так и будут дальше снижаться: прогнозы по году превышают 9%.

– Если мы проведём сравнительное сравнение стоимости акций и облигаций на текущих уровнях, то сегодняшняя более высокая доходность с фиксированным доходом может быть даже более важной, чем инфляция или ФРС. Потому что инвесторы, наконец, получили альтернативу акциям впервые за более чем десятилетие, – написал в своём блоге Бен Карлсон.

«Инвесторы, наконец, получили альтернативу акциям впервые за более чем десятилетие», – Бен Карлсон, A Wealth of Common Sense

Реальная доходность облигаций, за исключением ВДО (junk bonds в западной терминологии), по-прежнему отрицательна. Однако, впервые за долгое время номинальная доходность обеспечивает конкуренцию фондовому рынку – так, как не было уже очень давно. И фиксация доходности на этих уровнях будет выглядеть ещё лучше, когда инфляция снизится. А ФРС полна решимости сделать для этого максимум. Правда, есть опасения, что если ФРС поднимет ставку до 5% в следующем году, то это может привести к глобальному кризису.

Между тем, в долгосрочной перспективе более высокая доходность облигаций приводит к более высокой доходности. В краткосрочной и среднесрочной перспективе наиболее важным с точки зрения волатильности для фиксированного дохода является направление процентных ставок, считает Бен Карлсон.

Чтобы все было проще, для облигаций стоит рассмотреть три сценария:

1. Процентные ставки падают.

2. Процентные ставки остаются на прежнем уровне.

3. Процентные ставки растут.

Если ставки упадут, то цены на облигации вырастут. И чем больше срок действия или чем дольше срок погашения, тем лучше будут работать облигации. Сочетание более высокой начальной доходности и падение процентных ставок – это хороший краткосрочный результат для облигаций.

Что, если ставки продолжат расти? Это весьма вероятно, учитывая тональность заявлений руководства Федеральной резервной системы.

В случае, если инфляция останется высокой, а процентные ставки продолжат расти, то цены на облигации будут испытывать больше краткосрочных проблем, но это также означает более высокую доходность для будущих доходов после того, как вы поглотите эти потери.

Наконец, что, если ставки просто останутся на прежнем уровне на некоторое время и останутся в диапазоне, скажем, 4-5%? Это сценарий, при котором инвесторы могут ожидать наименьшую волатильность.

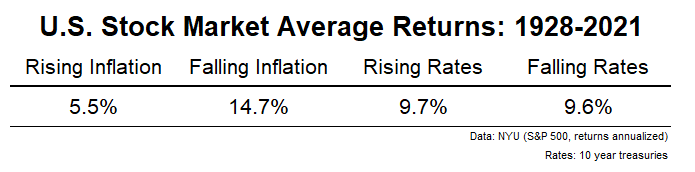

Теперь давайте посмотрим на акции. Если посмотреть на исторические данные, рост или падение процентных ставок не оказывают такого большого влияния на показатели фондового рынка, как можно было подумать:

Таким образом, главный драйвер для рынка акций – это не динамика ставок, но инфляция.

Но, что, если инфляция и процентные ставки падают из-за того, что США на пороге рецессии? Хорошо это или плохо для фондового рынка?

– Честно говоря, я понятия не имею, как долго плохие экономические новости будут считаться хорошими новостями для акций. Рецессии обычно не очень хороши для фондового рынка, но экономический спад в 2023 году станет самым заметным замедлением в истории, – уверен Бен Карлсон.

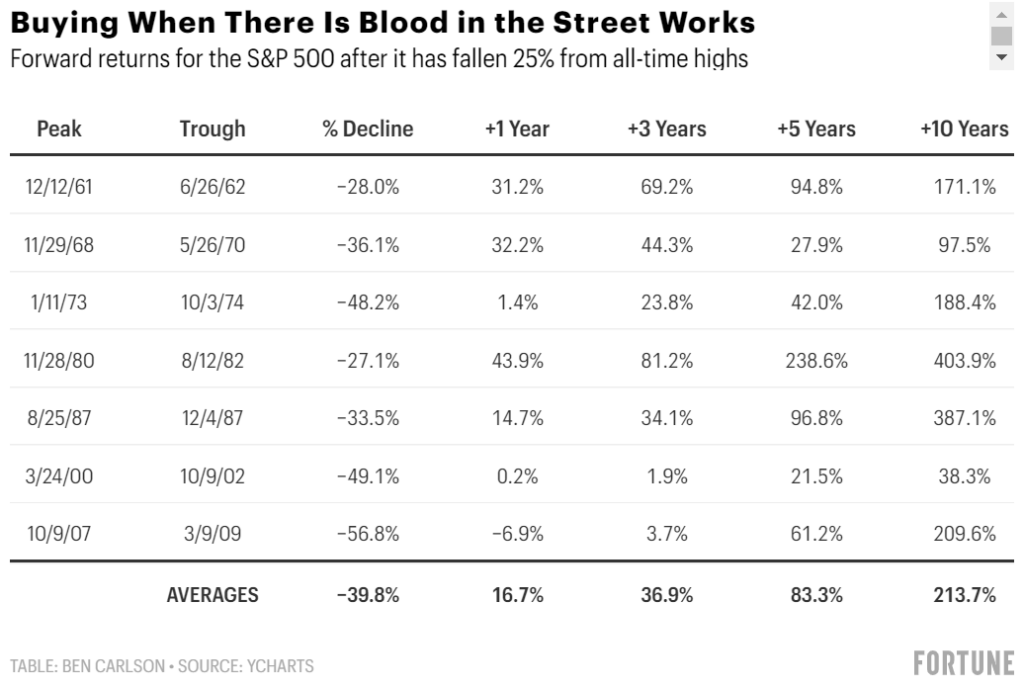

Читателей, возможно, уже тошнит от этих данных, но их, всё-таки, стоит повторить:

Первый год после медвежьего рынка вознаграждает инвесторов, в среднем, почти на 17%. На третий год восстановления доход инвесторов приближается, в среднем, к 37%. Отдельно стоит отметить, что такая доходность будет в 2-2,5 раза выше инфляции – на горизонте 2023-2026 годов.

«На облигации стоит сделать ставку в краткосрочной и среднесрочной перспективе. На акции – в долгосрочной перспективе», – Бен Карлсон, A Wealth of Common Sense

Бен Карлсон напоминает, что для долгосрочного инвестора покупка акций, которые подешевели на 25-30%, является выигрышной стратегией. Без варианта.

– Если бы мне пришлось поставить на это свою жизнь, облигации, вероятно, являются более вероятной ставкой в краткосрочной и среднесрочной перспективе, в то время как акции принесут вам больше прибыли в долгосрочной перспективе.

В заключении приведём цифры по российскому рынку. По данным на закрытие 30 октября 2022 года:

Доходность Индекса Мосбиржи государственных облигаций составила 9,17%.

Доходность Индекса Мосбиржи корпоративных облигаций составила 9,23%.

Доходность Индекса Cbonds-CBI RU High Yield YTM составила 15%.

Индекс Мосбиржи с начала года снизился почти на 44%.

Инфляция по состоянию на 1 октября – 13,7%. При этом, согласно свежему скорректированному прогнозу от министерства экономического развития России, рост цен по итогам 2022 года будет ниже 12,4%.

Итак, получается, что чтобы переиграть инфляцию, инвестор вынужден искать удачи на рынке ВДО (Junk).

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение