При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

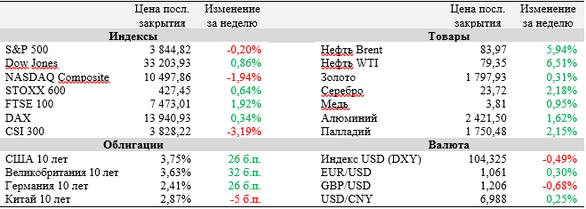

ВВП США за III квартал по результатам финальной оценки показал рост на 3,2% (к/к), что оказало значительное давление на американские фондовые индексы в ходе минувшей недели.

Опасения рынков касательно более долгого и болезненного для экономики цикла увеличения ставок со стороны ФРС вновь выросли, в результате чего более остальных пострадали представители технологического сектора. Тем временем ВОЗ призвала власти Китая к публикации достоверной статистики по заболеваемости COVID-19 в стране на фоне перегрузки медицинских мощностей и утечки документов, подтверждающих наличие вируса COVID-19 у 18% населения страны в течение декабря. Предновогодняя неделя традиционно почти полностью лишена публикации важной статистики и отчетов, а торги с высокой вероятностью будут проходить на невысоких объемах. В первую же неделю 2023 года внимание инвесторов на себя обратят ежемесячный отчет по занятости в США, а также предварительная оценка ИПЦ в еврозоне за декабрь.

Окончательная оценка ВВП США в III квартале показала рост показателя на 3,2% (к/к) в пересчете на годовые темпы по сравнению с предварительными темпами на уровне 2,9% (к/к). Главным драйвером этого стало личное потребление, темпы роста которого были пересмотрены с 1,7% (к/к) до 2,3% (к/к). Это стало ключевой причиной снижения S&P 500 и NASDAQ на прошедшей неделе, поскольку на рынках выросло беспокойство касательно того, что ФРС, вероятно, будет вынуждена продлить цикл ужесточения денежно-кредитной политики или дольше удерживать процентные ставки на ограничивающих рост экономики уровнях.

Базовый индекс расходов на личное потребление, используемый ФРС для оценки уровня инфляции по итогам ноября вырос на 0,2% (м/м) после увеличения на 0,3% (м/м) в октябре. Годовой рост показателя замедлился с 5% до 4,7%, что, однако, по-прежнему намного выше уровня 2%, к которому стремится ФРС.

Согласно утекшим данным с заседания Национальной комиссии здравоохранения КНР, около 250 млн человек, или 18% населения страны, были инфицированы вирусом COVID-19 в первые 20 дней декабря на фоне ослабления ограничений. Цифры жестко контрастируют с официальной статистикой заболеваемости в Китае, согласно которой за тот же период было зафиксировано лишь 63 тыс. симптоматических случаев. Независимые наблюдатели при этом сообщают о перегруженности медицинских мощностей страны, а ВОЗ призвала власти КНР опубликовать реальные данные с целью полной оценки масштаба заболеваемости.

Конгресс США в пятницу согласовал ежегодный бюджет расходов страны на $1,7 трлн, избежав шатдауна правительства. В рамках него военные расходы выросли на 10% (г/г) до $850 млрд. Оставшаяся часть билля преимущественно будет направлена на внутренние госрасходы ($773 млрд).

Банк Японии, оставшийся одним из немногих «оплотов» мягкой денежно-кредитной политики в рядах ведущих мировых центробанков, принял неожиданное решение по итогам заседания во вторник, 20 декабря. Центробанк анонсировал, что расширит границу колебаний доходности 10-летних государственных облигаций до ± 0,5% с диапазона ±0,25%, удерживаемого с 2021 года. Рынок госдолга в Японии исторически сильно контролировался ЦБ, в связи с чем инвесторы восприняли такое решение как сигнал к возможному ужесточению монетарной политики в стране, особенно в свете будущего ухода главы регулятора Харухико Куроды со своего поста в 2023 году. Йена на таком фоне укрепилась почти на 3% относительно доллара в ходе недели.

Важные события предстоящих недель:

· Публикаций важных корпоративных отчетов на предновогодней неделе не запланировано. Свои финансовые результаты на неделе со 2 по 6 января опубликуют Constellation Brands, Walgreens Boots Alliance, Conagra Brands и Lamb Weston Holdings.

· В субботу, 31 декабря, будет опубликован индекс деловой активности в производственном секторе Китая за декабрь. Несмотря на то, что карантинные ограничения постепенно отменяются, аналитики ожидают сохранения показателя в зоне замедления (<50 п.) на уровне 49,0 п. на фоне предполагаемой высокой заболеваемости COVID-19 в Поднебесной.

· С точки зрения прочей важной макроэкономической статистики текущей недели интерес для инвесторов будут представлять, пожалуй, лишь среда и четверг, на которые запланированы публикации ноябрьских незавершенных продаж на рынке недвижимости США, а также еженедельные данные по заявкам на пособия по безработице и запасам нефти.

· Неделя будет короткой для многих ведущих мировых фондовых площадок в связи с празднованием Рождества и Нового года. В понедельник, 26 декабря, закрытыми останутся биржи в США, Гонконге, Великобритании, Канаде, а также большинстве стран ЕС. Лондонская, Гонконгская и Торонтская биржи также не будут проводить торги во вторник, 27 декабря, а пятничная сессия в Лондоне (30 декабря) пройдет только в первой половине дня.

· В первую пятницу 2023 года, 6 января, министерство труда США обнародует ежемесячный отчет по состоянию рынка труда в стране. Экономисты ожидают замедления прироста числа рабочих вне сельскохозяйственного сектора до 200 тыс. после 263 тыс. в ноябре, делая ставку на то, что монетарная политика ФРС повлияла на активность найма. Уровень безработицы, согласно консенсусу, останется неизменным на уровне 3,7%.

· Кроме того, 6 января выйдет первая оценка декабрьского индекса потребительских цен (ИПЦ) в еврозоне, по которому ожидается снижение темпов роста с 10,1% (г/г) до 9,7% (г/г).

S&P 500

С точки зрения технического анализа на дневном графике S&P 500 несколько сигналов говорят о возможном развороте индекса в ближайшие недели. Инструмент оттолкнулся от уровня поддержки на 3800, стохастические линии сформировали «бычье» пересечение на прошедшей неделе, а котировки остановились вблизи верхней границы нисходящего клина. Целью может стать 200-дневная средняя на 4017.

DAX

На дневном графике DAX свечи сформировали «медвежье» поглощение, в связи с чем цена может уйти ближе к диапазону 13 450-13 700 в ближайшие сессии.

CSI 300

На дневном графике CSI 300 сформировалось «бычье» пересечение стохастических линий, которые при этом находятся в зоне перепроданности. Сам индекс оттолкнулся от поддержки на 3800, и в ближайшие недели целью для него может стать верхняя граница «боковика» на 4000.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Prada рассматривает возможность приобретения Versace

Итальянский дом моды Prada оказался в числе потенциальных претендентов на покупку знаменитого бренда Versace, который входит в состав группы Capri Holdings. Как сообщила газета Il Sole 24 Ore, компания активно изучает целесообразность сделки сделки с Citigroup, привлеченным в качестве консультанта.

Prada рассматривает возможность приобретения Versace

Итальянский дом моды Prada оказался в числе потенциальных претендентов на покупку знаменитого бренда Versace, который входит в состав группы Capri Holdings. Как сообщила газета Il Sole 24 Ore, компания активно изучает целесообразность сделки сделки с Citigroup, привлеченным в качестве консультанта.

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

обсуждение