При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Российские фондовые индексы начали торги вторника, 9 ноября, с умеренного снижения, однако к середине дня сумели компенсировать потери и даже вышли в небольшой плюс. Внешний фон сегодня выглядит в целом нейтрально – ралли на мировых фондовых площадках несколько застопорилось, но и каких-то явных поводов для коррекции пока нет. Торги на азиатских биржах завершились преимущественно в красной зоне, тогда как фондовая Европа колеблется вблизи уровней вчерашнего закрытия. Определенную поддержку российским акциям продолжают оказывать цены на нефть, которые усилили подъем и вплотную подошли к отметке $84 за баррель сорта Brent.

Торги в США вчера завершились ростом основных фондовых индикаторов в пределах 0,3%, сегодня фьючерс на индекс S&P 500 теряет менее 0,1%. Доходность 10-летних «трежериз» опускается на 1 базисный пункт и находится на отметке 1,48%.

Индекс МосБиржи к середине торговой сессии увеличился на 0,02% до 4218,5 пункта, а индекс РТС повысился на 0,25% до 1870,2 пункта.

В течение дня инвесторы будут ждать выхода данных по индексу цен производителей в США за октябрь, а также публикации отчета Американского института нефти (API) по недельной динамике запасов углеводородов в стране. Кроме того, сегодня состоятся выступления ряда представителей ФРС и ЕЦБ. Из отчетностей американских корпораций определенный интерес будут представлять результаты D.R. Horton и Cardinal Health.

Наиболее существенный рост к середине дня продемонстрировали акции «Детского мира» (+3,7%), «Норникеля» (+2,1%), «Магнита» (+1,8%), «НЛМК» (+1,7%), «Русала» (+1,7%), «Группы ПИК» (+1,6%). Между тем подешевели расписки «TCS Group» (-3,9%), «Полюса» (-1,5%), «М.видео» (-1,4%), «Петропавловска» (-1,2%).

«Сбер» представил хороший отчет по РСБУ за январь-октябрь, продемонстрировав рост чистой прибыли в 1,6 раза в годовом выражении до 1,05 трлн руб. На этом фоне обыкновенные акции банка увеличились в цене на 0,9%, привилегированные – на 0,7%.

В свою очередь «Ростелеком» отчитался об увеличении выручки в 3-м квартале на 5% в годовом выражении до 141,2 млрд руб. При этом показатель OIBDA поднялся на 9% до 58,3 млрд руб., а чистая прибыль упала в 1,4 раза до 8,4 млрд руб. Результаты оказались несколько слабее ожиданий, и обыкновенные акции компании подешевели на 0,1%.

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи оттолкнулся от линии среднесрочного восходящего тренда. Ожидаем продолжения подъема, с перспективой нового тестирования исторических максимумов.

Dow Jones и S&P 500 обновили максимумы

Американские фондовые индексы умеренно повысились в понедельник, при этом Dow Jones и S&P 500 обновили исторические максимумы. Позитивное влияние на настроения инвесторов продолжали оказывать вышедшие в пятницу хорошие данные по рынку труда Штатов, а также в целом благоприятные для рынков результаты прошедших на прошлой неделе заседаний ФРС и Банка Англии. В лидерах роста вчера оказались акции индустриальных компаний и компаний сектора «материалы», которые должны стать главными бенефициарами одобренного Конгрессом инфраструктурного плана президента Джо Байдена объемом $1 трлн.

По итогам дня индекс «голубых фишек» Dow Jones Industrial Average повысился на 0,29% до 36 432,2 пункта. Индекс широкого рынка Standard & Poor's 500 поднялся на 0,09% до 4 701,7 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite окреп на 0,07% до 15 982,4 пункта.

Акции производителя строительной и горнодобывающей техники Caterpillar подорожали на 4,1%, металлургов Nucor и US Steel – на 3,6% и 2,7%, соответственно.

Капитализация биотехнологической компании Autolus Therapeutics подскочила на 25,4% на информации о том, что финкомпания Blackstone планирует инвестировать в нее $250 млн.

Между тем цена бумаг производителя электромобилей Tesla упала на 4,9% после того, как Илон Маск заявил, что намерен продать 10% своего пакета акций компании.

Акции производителя автокомпонентов Aptiv подешевели на 1% после того, как аналитики Piper Sandler понизили рекомендацию по ним до «Нейтрально» с «Выше рынка».

Стоимость акций Apple, входящих в состав стратегии «US. Сбалансированная», уменьшилась на 0,6%.

S&P 500

С точки зрения теханализа на дневном графике индекс S&P 500 вышел наверх из среднесрочного восходящего канала. Индекс выглядит сильно перекупленным, ожидаем коррекции к пробитой ранее верхней границе фигуры.

Фондовая Европа не определилась с направлением

Основные европейские фондовые индексы во вторник слабо колеблются вблизи уровней вчерашнего закрытия. Инвесторы находятся в ожидании данных по инфляции в США, которые выйдут сегодня (индекс PPI) и завтра (индекс CPI), а также статистики по индексу экономических настроений ZEW в Германии и еврозоне. Помимо этого, участники торгов отслеживают отчетности компаний.

По состоянию на 12:10 МСК немецкий DAX увеличился на 0,08%, британский FTSE 100 прибавил 0,10%, а французский CAC 40 стал легче на 0,08%. Сводный фондовый индекс STOXX Europe 600 повысился на 0,03% до 483,8 пункта.

Акции немецкой химико-фармацевтическая компании Bayer подорожали на 1,7% в связи с тем, что скорректированная прибыль компании заметно выросла в 3-м квартале и превзошла ожидания.

Бумаги британского производителя продуктов питания и пищевых ингредиентов AB Foods, хорошо отчитавшегося за 3-й квартал и улучшившего годовые прогнозы, выросли в цене на 6,6%.

DAX

С точки зрения теханализа на дневном графике индекс DAX консолидируется вблизи верхней границы узкого локального восходящего клина, выше 50-дневной скользящей средней. Ожидаем продолжения подъема к верхней границе фигуры, с перспективой тестирования исторических максимумов.

Китайский рынок акций закрылся преимущественно в зеленой зоне

Китайские фондовые индексы в среднем умеренно повысились во вторник, внимание инвесторов было направлено на сложную ситуацию в секторе недвижимости страны. По информации СМИ, накануне Исследовательский центр при Госсовете КНР провел встречу с представителями застройщиков и банков, на которой обсуждались пути решения проблемы с ликвидностью в секторе. Однако о каких-то конкретных результатах встречи пока не сообщается. Тем временем Народный банк Китая предоставил банкам 100 млрд юаней через обратное РЕПО второй день подряд. Целью этого шага называется обеспечение достаточной ликвидности в финансовой системе Поднебесной.

По итогам сессии индекс CSI 300 уменьшился на 0,03% до 4 846,7 пункта, тогда как ChiNext увеличился на 0,88% до 3 409,9 пункта. Гонконгский Hang Seng повысился на 0,12% до 24 794 пунктов.

Наиболее существенный рост на торгах в Гонконге продемонстрировали акции биотехнологической компании WuXi Biologics (+9,9%), производителя спортивной одежды и обуви ANTA Sports Products (+3,6%), онлайн-платформы по сбору и обработке медицинских данных Alibaba Health Information Technology (+3,1%), автоконцерна Geely Automobile (+2,8%).

Капитализация проблемного застройщика Evergrande увеличилась на 0,9% на сообщениях о том, что компания в преддверии наступления очередного срока выплат по долларовым облигациям привлекла $145 млн за счет продажи акций медиакомпании HengTen Networks.

Стоимость акций онлайн-поисковика Baidu, входящих в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, повысилась на 0,6%.

С точки зрения теханализа на дневном графике индекс CSI 300 консолидируется вблизи нижней границы среднесрочного треугольника. Ожидаем формирования отскока к верхней границе фигуры, в район 5000 пунктов.

К 11:15 МСК на валютном рынке пара USD/CNY увеличилась на 0,08% до 6,396, тогда как курс USD/CNH окреп на 0,10% до отметки 6,394. Котировки валютной пары USD/HKD практически не изменились, оставшись на отметке 7,790.

Доходность 10-летних китайских государственных облигаций во вторник уменьшилась на 1 б.п. до 2,92%.

Позитивные настроения на нефтяном рынке сохраняются

Во вторник, 9 ноября, цены на нефть продолжают рост третью торговую сессию подряд, прибавляя около 0,5%. В целом настроения на нефтяном рынке сохраняются позитивные, что обусловлено сильным спросом и прогнозами его дальнейшего увеличения. В то же время инвесторы пока проявляют осторожность в ожидании данных по запасам нефти в США, а также решения администрации президента США в части мер по ограничению роста цен на топливо.

К 11:45 МСК январские фьючерсы на нефть марки Brent подросли на 0,46% до $83,81, а декабрьские фьючерсы на нефть марки WTI торговались в плюсе на 0,56% на уровне $82,39.

Среднесрочные перспективы для рынка нефти выглядят довольно благоприятными, что обеспечивает относительную устойчивость нефтяных цен. Мировой спрос на нефть продолжает расти и, по оценкам JPMorgan Chase, в ноябре уже достиг допандемийного уровня в 100 млн б/с.

Кроме того, принятие в США инфраструктурного пакета на $1 трлн создают предпосылки для дальнейшего увеличения спроса на «черное золото».

Дополнительную поддержку ценам на нефть оказали сильные данные по экспорту из Китая, свидетельствующие о восстановлении потребительского спроса в мире в преддверии праздничного сезона, а также на фоне смягчения дефицита электроэнергии.

В то же время участники рынка проявляют некоторую осторожность в ожидании публикации данных по нефтяным запасам в США, которые, вероятно, продолжили рост третью неделю подряд. Помимо этого, на этой неделе администрация президента США может обнародовать меры по сдерживанию роста внутренних цен на топливо, о чем вчера заявила министр энергетики США Дженнифер Грэнхолм, и одним из таких инструментов может стать продажа нефти из стратегических резервов страны.

Несмотря на то, что добываемая в США и составляющая резервы высокосернистая нефть не может в полной степени заменить импортируемую нефть тяжелых сортов, действия властей США по «распаковке» резервов все же могут краткосрочно охладить мировые цены на «черное золото».

Нефть Brent

Цена нефти марки Brent оттолкнулась от линии 50-дневной скользящей средней и продолжает рост. Стохастические линии находятся в благоприятном для покупок положении, что указывает в пользу восходящего движения котировок на краткосрочном горизонте. Ближайшее сопротивление располагается на отметке $84, далее – $86.

Цены цветных металлов снижаются на торгах во вторник. По состоянию на 11:45 МСК котировки золота опустились 0,09% до $1826,30 за тройскую унцию.

Золото (GC)

Цена золота закрепилась над отметкой $1820, и сейчас ближайшим сопротивлением выступает уровень $1840. Стохастические линии находятся в зоне сильной перекупленности, что указывает на ограниченный потенциал роста и вероятность консолидации по инструменту в краткосрочной перспективе.

Доллар отступает от максимумов в преддверии выхода данных по инфляции в США

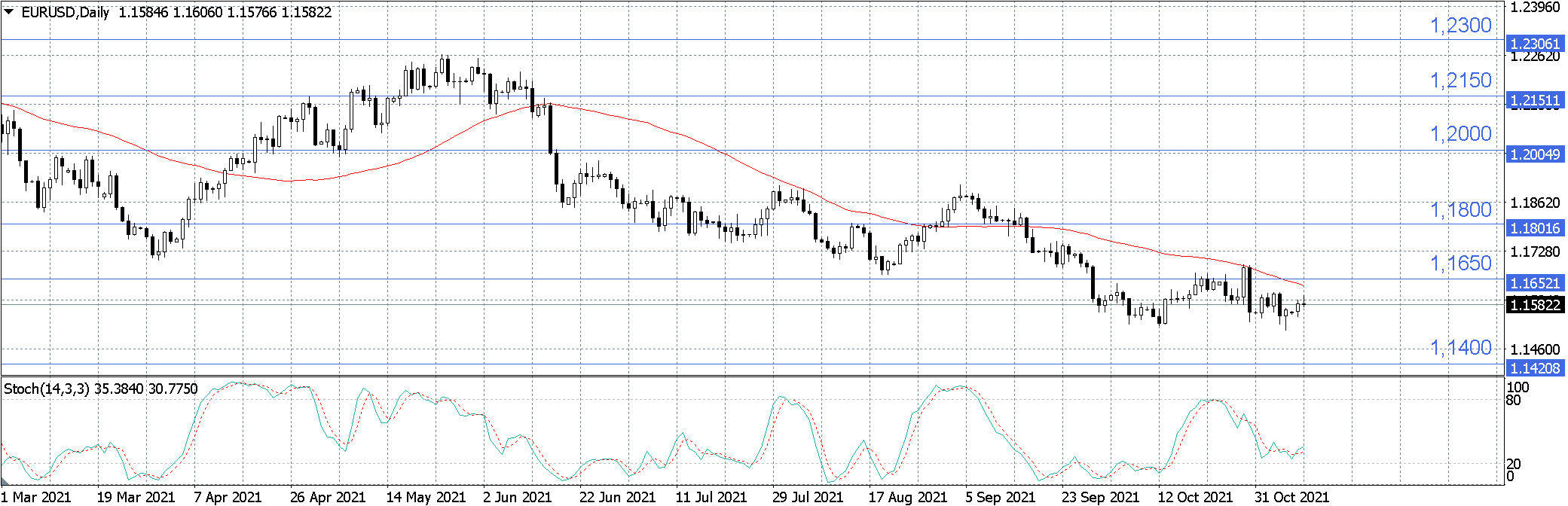

Во вторник 9 ноября, пара EUR/USD снижается на 0,04% и торгуется у отметки 1,1582. Индекс доллара DXY снижается на 0,07% и торгуется у отметки 93,98.

Доллар отступил от годовых максимумов, достигнутых ранее после того, как ФРС объявила о начале сворачивания программы покупки активов, а инвесторы и аналитики ждут данных по инфляции в США, чтобы использовать их для актуализации своих прогнозов по повышению процентной ставки.

Ожидается, что данные, которые будут опубликованы в среду, покажут, что потребительские цены в США в октябре резко выросли, а цены производителей на китайских фабриках побили очередные рекорды. Однако, эти данные выходят на фоне снижения цен на сырьевые товары с пиковых значений и ослабления спекуляций о скором повышении процентных ставок центральных банков.

В то же время заместитель председателя ФРС Ричард Кларида в понедельник признал, что инфляция значительно превышает целевой уровень, и в случае дальнейшего роста цен это будет означать ошибку в политике регулятора. Хотя Кларида по-прежнему придерживается более широкого описания текущего ценового давления как "преходящего", он сказал, что рост цен более интенсивен, чем ожидалось, и исходя из прогнозов ФРС инфляция продолжит ускоряться. По его мнению, условия для первого повышения ставки могут сложиться к концу 2022 г.

Президент ФРБ Чикаго Чарльз Эванс в свою очередь заявил, что, хотя он переживает по поводу сохранения высокой инфляции, он по-прежнему считает, что ФРС не придется повышать процентные ставки до 2023 года, поскольку рост цен в основном обусловлен шоком предложения, который будет ослабевать. Президент ФРБ Сент-Луиса Джеймс Буллард (известный «ястреб») высказался, что он, напротив, ожидает двух повышений ставок в 2022 году, и центральный банк должен быть готов ускорить темпы сворачивания закупок активов. Президент ФРБ Филадельфии Патрик Харкер, выступая в Экономическом клубе Нью-Йорка, сказал: "Я не ожидаю, что ставка по федеральным фондам будет повышена до завершения сокращения программы покупки активов, но мы очень внимательно следим за инфляцией и готовы принять меры, если этого потребуют обстоятельства".

Главный экономист ЕЦБ Р. Лейн полагает, что ужесточение монетарной политики сейчас было бы «контрпродуктивно», а глава ЕЦБ Лагард вновь выразила уверенность во «временном» характере высокой инфляции.

Отдельно стоит упомнить, что Лаэль Брейнард прошла собеседование на пост главы ФРС. Многие ожидают, что политика регулятора при Брейнард будет более «голубиной» чем при Джероме Пауэлле. Напомним, что исходя из опроса Reuters ранее 80% экономистов прогнозировали, что Пауэлл будет переизбран на второй срок, и лишь 13% ожидали, что новым главой ФРС станет Брэйнард.

В преддверии выхода данных по инфляции в США во вторник состоятся выступления президента Европейского центрального банка Кристин Лагард и председателя Федеральной резервной системы США Джерома Пауэлла.

Что касается макроэкономической статистики, то вчера важных данных опубликовано не было. Сегодня стоит обратить внимание на публикацию в США данных по индексу цен производителей за октябрь.

В Германии и станет известно сальдо торгового баланса за сентябрь, а также в Германии и еврозоне будет обнародован индекс экономических настроений от ZEW за ноябрь.

Курс EUR/USD находится под уровнем сопротивления 1,1650, торгуясь у отметки 1,1582. Стохастические линии разворачиваются вверх, что указывает на благоприятную ситуацию для покупок по инструменту в краткосрочной перспективе.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение