При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

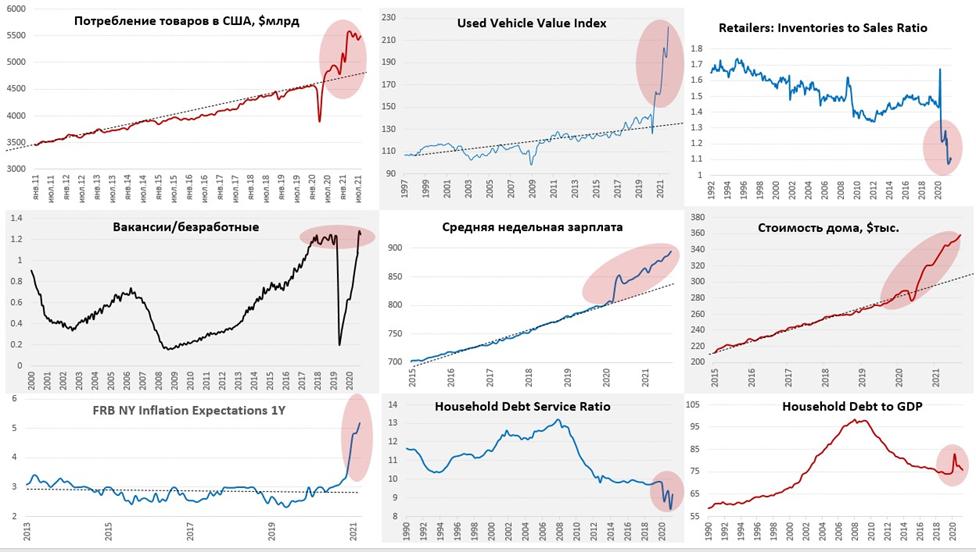

Глава Минфина не стала говорить о рисках.

Хотя это далеко не функция главы Минфина в США рассуждать на темы инфляции, но Дж. Йеллен может это себе позволить. Сначала «временно» было несколько месяцев, потом полгода, сейчас это уже год - полтора, мантра «transitory» продолжает удлиняться…

Дж. Йеллен: «…я ожидаю улучшения ситуации к середине следующего года, второй половине следующего года» (ну а если предположить, что процесс затянется дольше… то стоп-кран и ставку на 5, или снова удлиняем?)

Аргументы вполне понятны: в связи с ковидом спрос сместился в товары (товарный рынок и логистика не выдержали), по мере нормализации ситуации все вернется на круги своя. Спрос перераспределится обратно в услуги, давление на товарный рынок снизится цены стабилизируются.

О чем Йеллен говорить не стала...о рисках (ну правильно зачем о грустном?):

Возможно смещение спроса значительно более системный и длительный процесс (ковид с нами надолго) и проблемы с поставками сохранятся дольше, а потребность в восстановлении/наращивании складских запасов будет толкать цены вверх дальше;

Стимулы сильно искорежили рынок труда и в секторе услуг потребуется значительная переоценка з/п (уже происходит), т.е. рост спроса на услуги будет сопровождаться ростом з/п и цен, т.к. основные издержки здесь – это зарплаты и недвижимость/аренда (здесь рост цен разогнался).

Возможно, пока ситуация будет приходить в норму, инфляционные ожидания еще вырастут (они на пограничной территории) и это запустит инфляционную спираль зарплата-цены (в какой-то мере то уже происходит).

Относительно низкая закредитованность населения (долг 80% ВВП в 2008 было около 100%, стоимость обслуживания долга относительно доходов минимальна за 3.5 десятилетия), а также и исторически высокие избыточные сбережения (+$2.5 трлн только депозитов). При ультра-стимулирующей монетарной/фискальной политике эти факторы позволяют существенно нарастить американцам использование кредитного плеча и использовать сбережения для поддержания спроса (и инфляции) на высоком уровне длительный период времени…

А так то да… Йеллен права … если всего вышеперечисленного происходить не будет, то цены просто преставятся на новые уровни, а инфляция успокоится в следующем году. Ну, а если нет – то ФРС придется дергать стоп-кран … ну или продолжать убеждать … еще полгода… еще год, пока таки не придут ястребы не дернут стоп-кран. И ни Йеллен, ни Пауэлл, ни Саммерс с достаточной уверенности не смогут сказать как в итоге развернется процесс...неопределенность ...

Профиль автора в соцсети: https://www.facebook.com/egor.susin

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение