При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Курс рубля достиг дна, массовый исход инвесторов из рублёвого госдолга, про 2024 год, альтернатива банковским вкладам и многое другое.

Курс рубля

Максим Перфильев с большой аналитической заметкой про курс рубля: «[…]Подведем итог. Дно по доллар/рубль и евро/рубль пройдено. Ниже – вряд ли уже увидим. Но текущие уровни неплохи для фиксации, если кто-то успел купить валюту на низах. Далее – должны притормозить. Если не случится больших позитивов на рынке нефти и в геополотике... ну, не знаю, там, Яблоко Эдема, может, найдут в Москве и смогут загипнотизировать Конгресс США вместе с Трампом… ну, в общем, если этого не произойдет – то рубль к осени-зиме должен быть еще ниже (доллар и евро выше). Конечно, есть вероятность роста котировок жижы из-за вероятности наступления дефицита. Такая вероятность всегда есть. Но при этом существует и вероятность образования ситуации идеального шторма для российской валюты – в результате наслоения макроэкономики на фактор новых санкций, а также на фактор схлопывания американского фондового пузыря. И вот эта вероятность мне лично представляется выше, чем какой-то большой позитив по нефти. Резюмировав все, я прихожу к выводу, что риски для рубля более серьёзные, чем для доллара и евро».

Как заработать на апатии и эйфории?

Альберт Лебедев рекомендует материал в Forbes: «20% годовых: как заработать на апатии и эйфории?»

Результаты за первое полугодие

Ян Арт: «Вчера досрочно подвел итоги инвестпортфеля за первое полугодие. Получилось в рублевой части темп прибыли около 22% годовых, в валютной - 12% годовых. Не тысячи процентов, не сотни... Зато дилер у меня ни в чем не виноват, ни один - ни Финам, ни Maximarkets, ни Forex Club...Что до российского форекса на платформе Финам - доходность за почти полтора месяца составила 14%. Темп прироста - примерно 115% годовых. В открытых сделках сейчас - всего 3-4% от депозита...».

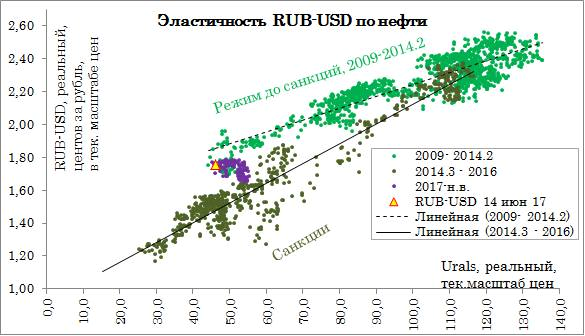

Скаттер-плот

Дмитрий Тимофеев: «Когда некто утверждает, что рубль сейчас слишком дорогой, что произошел декаплинг (decoupling), он, видимо, просто ориентируется на недавний постсанкционный режим колебаний. В ответ на это можно указать на характер зависимости 2009-2014.2, когда рубль был более дорогим при примерно такой же нефти. И тут важно понимать причины различий. Из очевидных - доллар тогда был слабее. Поскольку все факторы действуют одновременно, выделить конкретный сложно, так что дешевый доллар - это лишь гипотеза. Можно интерпретировать происходящее иначе, что сейчас происходит ре-каплинг (re-coupling, т.е. восстановление прежней зависимости) со старым режимом 2009-2014.2. Соответственно колебания 2014.3-2016 считать нетипичными. Обращаю внимание, что в 2009-2010 гг. был больший профицит СТО (=больший отток капитала, чем наблюдается сейчас). Если принять эту точку зрения, а она весьма логичная, рубль может продолжить оставаться сильным при слабеющей нефти и, даже, расти».

Биржа Poloniex

Сергей Гаврилов: «На бирже Poloniex работает "долговая" площадка... Т.е. вы можете выступить кредитором или заемщиком монеток... Ниже показан стакан этой площадки... С коммисом на этой площадке пока не разобрался... Самая популярная дюрация 2 дня. В пересчете на годовые без сложного процента лучшие офера около 25%, а биды 10-12%.. По чем идут реальные сделки пока не понял... Как гарантируется возврат кредита тоже непонятно. Вообще как эта штука функционирует до конца не понял... Будем пробовать...»

Разговор с Джимом Роджерсом

Блогер Aii из Smart-Lab: «Легендарный инвестор Джим Роджерс пришел на передачу «The Bottom Line» к управляющему Business Insider Генри Блоджету и дал прогноз наступления рыночного краха в следующие несколько лет. Это крах, по его словам, затмит все то, что он когда-либо видел в своей жизни. Далее подставлена стенограмма этого интервью.

Массовый исход инвесторов из госдолга?

Евгений Коган: «Будет ли на фоне просадки цен на нефть массовый исход инвесторов из российского рублевого госдолга. С параллельным обвалом рубля. Этот сценарий начали достаточно серьезно муссировать ряд экспертов. Мое мнение - пока риск этого - не велик. Основная причина - несмотря на его рост за последнее время, крайне незначительный объем Госдолга. И естественно, еще более незначительный объем его рублевой составляющей - внутреннего долга. Кроме того, весьма значительные накопленные резервы ЦБ, и крайне не существенные объемы выплат по внешним долгам. Полагаю, начать хоть как то волноваться по этому поводу есть смысл только в том случае, если цены на нефть продолжат свое падение и смогут НАДОЛГО закрепиться ниже уровня 35-40 долларов за баррель.[..]».

О новых санкциях

Андрей Мовчан с анализом новых санкций против России.

Миссия Трампа

Владимир Рожанковский рекомендует статью «Миссия Трампа: списание балласта нереалистичных ожиданий»: «Удивительно честная для Forbes статья, хотя такая трактовка "роли Трампа" мне кажется притянутой за уши».

Про 2024 год

Максим Авербух: «В 2010 - всего 7 лет назад.

- мы ничего не знали о сланцевых нефти и газе,

- ветряная и солнечная электрогенерация были сверхдорогой диковинкой,

- электромобиль был такой же сверхдорогой диковинкой со сверхкоротким пробегом на одной зарядке, отсутствием инфраструктуры зарядных странций, гигантским временем подзарядки и пр. проблемами

- не было легковых автомобилей с автопилотом, а грузовые были на уровне прототипов

- не было летающих дронов

- 3-D печать была практически в том же зачаточном состоянии, что и при появлении технологии в 1948 году

- не было технологий "домашнего" сохранения электроэнергии по типу "стены Тесла".

- роботы, которые сейчас повсеместно вытесняют человеческий труд, были чем-то из фантастических книжек, работали только в нескольких отраслях промышленности».

Альтернатива банковским вкладам

Павел Рябцев: «Средняя дивидендная доходность ликвидных акций сравняется с средними ставками по ОФЗ в 2018 году, а учитывая исторически самые низкие уровни рынка, - сохраняется впечатляющий потенциал для положительной переоценки бизнеса в долгосрочной перспективе. Все это на траектории перераспределения капиталов из денежного и облигационного рынка в акции со стороны влиятельных структур и игроков. Похожая логика сработала на развитых рынках, когда прижатые ставки к нулю вынудили институциональные структуры выводить капиталы на фондовые рынки. Сейчас в России сохраняется наиболее негативная пропорция соотношения доли денежного+облигационного рынка к фондовому. […] Если говорить про себя, то в дивидендный сезон концентрацию капитала на фондовом рынке доведу до 90-95% от совокупного (+ на товарном рынке), далее постепенно сокращу до 60-65% к концу 2017 по мере закрытия дивидендных гэпов, перераспределив в ОФЗ (а денежный рублевый рынок в 2017 = 1%). С 2018 снова сокращу инвестиции в ОФЗ по мере снижения ставки вплоть до 90-95% аллокации на фондовом рынке и драгоценных металлах. В зависимости от рыночной ситуации, хэджируя валютную позу на рынке деривативов. На данный момент рублевый хэдж сократил до нуля, ожидая как минимум стабилизацию рубля около 60 уровня. Все это в рамках стратегии роста цен на нефть к 60 к 3-4 кварталу 2017 (рубль может пробить 54 уровень)

В следующий раз покажу статистику закрытия дивидендных гэпов по ликвидным акциям. Насколько выгодно оставаться в акциях под отсчечку и когда можно выйти в гарантированный плюс?

Сланцевая нефть

Дмитрий Тимофеев: «Июньский Drilling Productivity Report от EIA содержит признаки того, что сланец США начинает упираться в свои ограничения. Производительность (новая добыча 1 месяца в пересчете на работающую буровую) начинает загибаться вниз, особенно в Пермиан. Также растет темп спада старых скважин (legacy production change, % в мес)».

Андрей Нальгин: «Сланцевая #нефть в #США снова на максимумах добычи. Выжившие американские нефтяники не собираются сдаваться и снова пытаются взять своё. Похоже, эпоха картельных договоров и закулисных сделок окончательно ушла в прошлое?»:

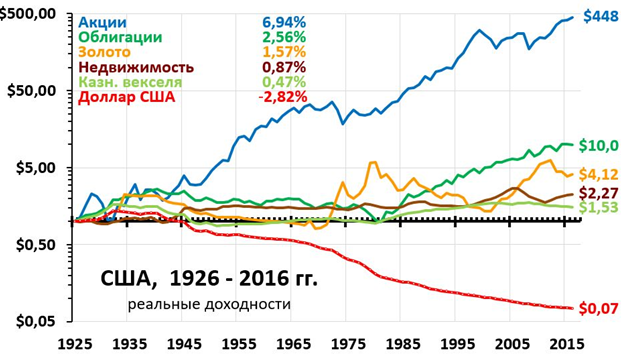

«Весёлые картинки»

Сергей Спирин рекомендует материал «Весёлые картинки» в журнале http://fintraining.livejournal.com: «Думаю, из картинок, в целом, должно быть понятно, куда должна быть вложена большая часть вашего капитала, чтобы не было мучительно больно за бесцельно прожитые годы. А также, в целом, должно быть понятно, в чем капитал держать не надо. При этом необходимо помнить, что, на самом деле, инвестиции – это не инструмент, а портфель (из этих и/или других инструментов)».

О ценах на нефть

Ярослав Кабаков: «Динамика цен на нефть невероятно напрягает. Текущее значение, чуть ниже 47 дол за баррель. Возможна попытка пробоя вниз. За последние две недели фактические данные в "отчете о запасах нефти и газа в США" по средам существенно разнятся с прогнозами (форменное безобразие). И это на фоне эскалации напряженности с США, повышении ставки ФРС (вот так вдруг все сразу). Соответственно и мои прогнозы по нефти и рублю пошли прахом. Благо еще пару месяцев назад прикупил доллар, в связи с чем, по одной стратегии существенный минус, а по валютному счету хороший плюс. Т.е. переливаю из пустого в порожнее, а особо заработать не удается».

Интервью

Георгий Брянов рекомендует интервью с Рубеном Варданяном: «В XXI веке главный актив — не деньги, а человек».

«Открытие Брокер» не отдаёт деньги

Сергей Гаврилов рекомендует пост на Smart-Lab про то, как «Открытие Брокер» не отдаёт деньги.

Мосбиржа подготовила новую редакцию правил листинга

Александр Баранов: «Московская биржа подготовила новую редакцию Правил листинга, которая устанавливает требования к рейтингам эмитентов облигаций, выключенных в первый котировальный список. Планируемый срок вступления новой редакции Правил листинга - июль 2017 после регистрации Банка России. Данная новость очень важна для инвестирования средств пенсионных накоплений НПФов в облигации, обращаемых на Московской бирже. Особенно это касается облигаций некредитных организаций и инвестиционной деятельности УК и НПФ».

Акции американских УК

Александр Абрамов: «WSJ приводит данные о динамике цен акций крупнейших публичных управляющих активами в США. Лидер – Legg Mason, показавшая за прошедшие месяцы 2017 г. доходность +33%. Данная информация познавательна по двум причинам. Во-первых, она показывает, что структуры с активно-управляемыми портфелями постепенно находят средства противостоять классическим индексным стратегиям, в компании наблюдается чистый приток средств. Фонды облигаций, фонды с умной бетой, ИДУ, низко затратные продукты для институциональных инвесторов. Во-вторых, картинка напоминает о тех стимулах, которые двигают рост коллективных инвестиций, а именно публичности рынка акций крупнейших УК. Традиционно инвесторы выражают доверие к УК не только через инвестиции в ее фонды, но и через покупку ее акций. Есть повод задуматься о стимулах развития УК в России».

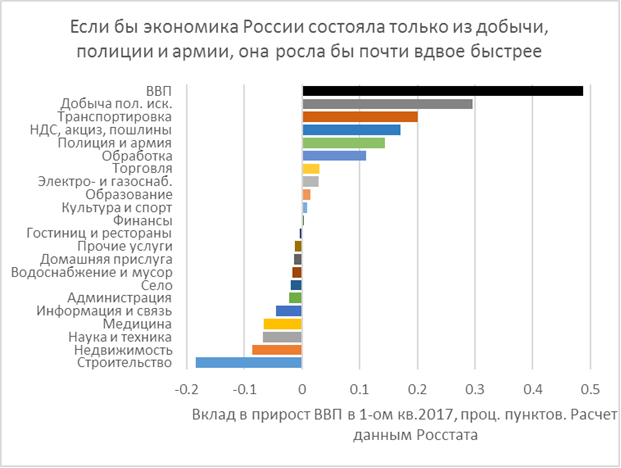

Информация и наука мешают нашему росту

Сергей Журавлёв: «Забавно (на фоне внезапно вспыхнувшей любви начальства к блокчейну и прочему финтеху) выглядит список видов деятельности, внесших наибольший негативный вклад в прирост ВВП. Помимо традиционно лидирующего по сжатию строительства, в нем на сей раз оказались Научно-техническая и профессиональная деятельность, Деятельность в информации и связи, а также почему-то и Медицина. В отсутствие в РФ этих видов деятельности, и, стало быть, возможности для её сжатия, ВВП вырос бы в 1-ом кв. на 0.2 проц. пункта больше. Как известно, с текущего года Росстат перешел на гармонизированную с европейской классификацию видов деятельности (ОКВЭД-2), (вдобавок к произошедшему с прошлого года переходу от СНС-1993 к СНС-2008 с «вмененной рентой» и др.), и сопоставимая ретроспектива пока доступна только за прошлый год. Это значит, что, строго говоря, нет данных, чтобы оценить динамику видов деятельности в последовательном сопоставлении (с сез. корр.) и все сопоставления приводятся Y-o-Y, с 1-ым кв. прошлого года».

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение