При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Насколько «временное» окно ликвидности временно?

Та наглость, с которой США действует на мировой арене (прежде всего с Китаем и особенно с Huawei), расчищая себе экономическое и технологическое пространство, вероятно связана с временным окном ликвидности. В чем суть? Очень долгое время США критические зависели от трансграничных потоков капитала, когда размещение государственных облигаций перехватывалось иностранными инвесторами. В период с 2002 по 2007 года свыше 90% от размещения трежерис было выкуплено иностранными инвесторами, в фазу кризиса 2008-2011 около 35-40% было взято иностранными инвесторами и свыше 50% на пике в 2010 году.

«Мягкость» внешней политики США и «лояльность» иностранцев относительно американских ценных бумаг не являются достаточными условиями для запуска перекачки денег в трежерис. Важным условием являются наличие положительного сальдо счета текущих операций с профицитом по финансовому счету, что позволит формировать золотовалютные резервы, которые долгое время и являлись главным источником притока иностранных денег в трежерис. Схлопывание профицита по счету текущих операций во многих странах с оттоком иностранного капитала не позволяют наращивать ЗВР, а как следствие и направлять ликвидность в трежерис. Однако, США каким-то образом удалось избавиться от острой зависимости иностранного капитала.

Иностранные держатели трежерис с 2016 года больше не являются основными покупателями нового долга.

Более того, в 2016 были рекордные за всю историю чистые продажи гособлигаций США, спровоцированные в первую очередь Китаем и чуть меньше прочими развивающимися странами. С 2017 ситуация нормализовалась, но со второй половины 2018 продажи возобновились (синяя линия на графике выше показывает чистые покупки трежерис иностранными инвесторами).

В 2007-2015 годах иностранцы занимали 43-44% в структуре держателей трежерис, причем даже агрессивное наращивание долга с 2009 года не помешало сохранить эту долю. Иностранные инвесторы выкупали долг в темпе его наращивания. С 2016 многое стало меняться, доля иностранцев в трежерис опустилась до 37% - это самое низкое соотношение с 4 квартала 2006. Иностранные Центральные банки начали сокращать долю с 2011 года (с 25% на пике до 17% сейчас) – это минимум с 2003 года.

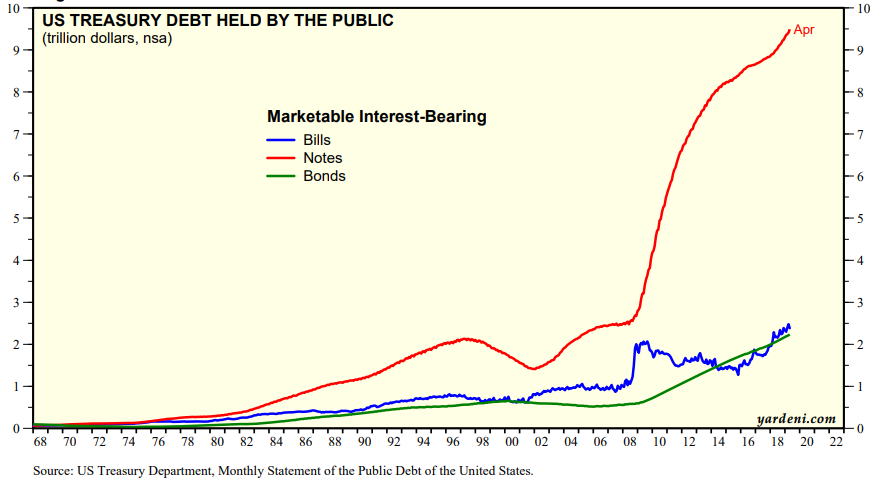

Обращаемый на рынке долг федерального правительства (за исключением TIPS) вырос с 4 трлн в 2008 до 14.2 трлн к сегодняшнему моменту.

Свыше 90% было размещено в нотах (бумагах от года до 10 лет)

Иностранные центральные банки перестали наращивать вложения в трежерис с 2012 года

Но если приплюсовать сюда ФРС, то с 2014 нет покупок. За счет сокращения баланса ФРС со стороны ЦБ мира с 2017 идут рекордные продажи за все время наблюдения.

Центральные банки продают, прочие иностранные инвесторы не идут в трежерис, так кто выкупил почти 1.7 трлн за последние два года и кто покупает текущие размещения в темпах почти до 1 трлн в год?

Разумеется, сами американцы. Расклад следующий:

Домохозяйства – 720 млрд (напрямую на свои счета. В классификации ФРС речь идет о 1% самых богатых, которые скупили 98% всех трежерис)

Взаимные фонды + ETF – 365 млрд (это по сути теже домохозяйства, но под другим видом, т.е. через управляющих активами)

Государственные пенсионные фонды – 225 млрд

Брокеры и дилеры – около 160 млрд

Итого вышеуказанные субъекты выкупили 87% от совокупного размещения трежерис.

Оставшиеся объем в 220 млрд на счету иностранцев. ФРС сократил объем трежерис на 240 млрд, т.е. иностранцы + ФРС минус 20 млрд за два года. Для сравнения, в 2010-2011 ФРС+иностранцы скупали свыше 80% всего размещения трежерис, а тогда размещали под 1.5 трлн в годэ. Так что справедливо утверждение, что свыше 100% от размещения (совокупное размещение госолблигаций + компенсация оттока) выкупается резидентами США немонетарного «разлива».

Это косвенное подтверждение того, что свободных денег сейчас на рынке очень много. Дальний конец кривой доходность все еще прижат к нулю при повышении ставок ФРС (кривая доходности приобретает инверсный вид), т.е. инвесторы готовы размещать по ставках около 3% на длительный срок при текущей рыночной диспозиции. По всей видимости, это один из основных факторов, который несколько развязывает руки США на мировой арене. В данное временное окно им полностью плевать на иностранных инвесторов. Плевать настолько, что они не то, что могут не приходить, но даже и уйти могут, а внутренней ликвидности будет достаточно, чтобы перехватить отток, даже с учетом сокращения баланса ФРС. Плохая новость в том, что не может продолжаться долго и отказ от сокращения баланса ФРС был намеренно спровоцирован обвалом рынка в конце 2018, чтобы нормализовать, так называемое, «окно ликвидности» и допустить умеренный отток иностранных денег при успешности обслуживания внешнего долга.

Профиль автора в соцсети: https://spydell.livejournal.com/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение