При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Субъективный анализ.

АЛРОСА – летняя распродажа или ликвидация остатков

Ладно, ладно... не все так однозначно. Давайте разбираться что с АЛРОСА случилось. И сколько будет продолжаться избиение инвесторов. И чуть не забыл. Всем привет, Друзья.

Для удобства Вы можете читать эти обзоры в моем Telegram: https://t.me/particular_trader

Последние пол года выдались трудными для АЛРОСА, как в плане бизнеса, так и в отношениях с аналитиками. Нет ни одного, кто бы не пнул компанию. На форумах это одна из самых обсуждаемых компаний. Но перейдем к цифрам.

Согласно отчету по МСФО выручка компании заметно снизилась на 24% до 127,9 млрд. рублей. Себестоимость в свою очередь сократилась незначительно. Общие и административные расходы, вопреки непростой ситуации у компании, показали рост в 20%. Чистая прибыль компании составила 37,5 млрд рублей, что на 36% ниже показателей 2018 года.

Если сравнивать с прошлым годом, то показатели слабые. Что на них повлияло поговорим в конце.

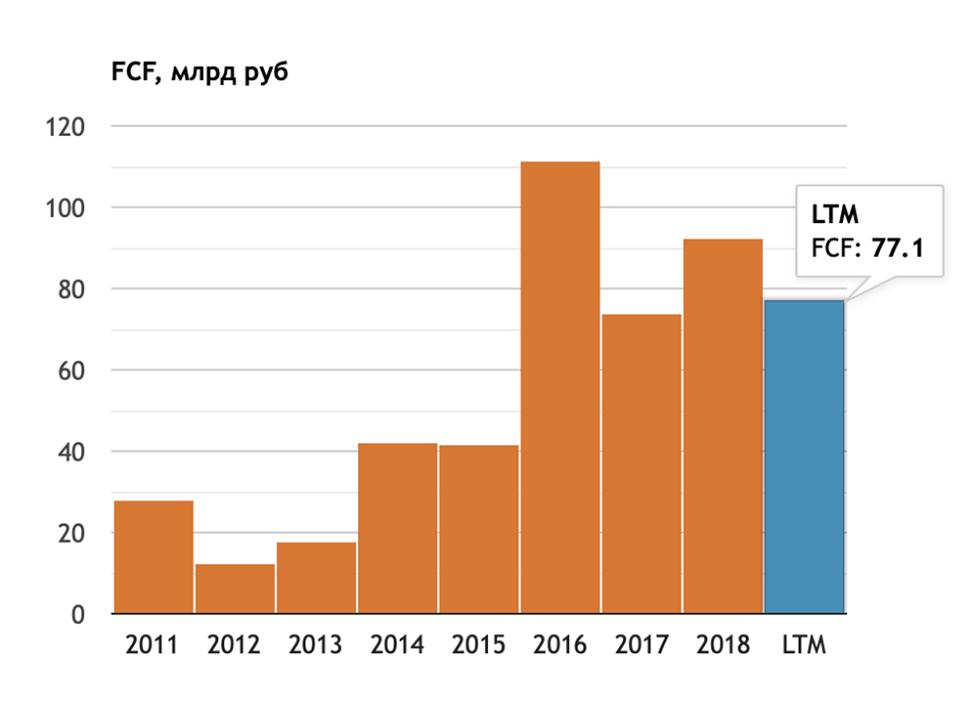

Единственное, что позволяет с оптимизмом смотреть на показатели это свободный денежный поток, который держатся на приемлемом уровне. А мы помним, что компания теперь платит дивиденды от FCF. Если по 19-му году и будет снижение, то незначительное и мы можем увидеть привлекательные дивиденды за первое полугодие. Что будет во втором, под вопросом.

У АЛРОСА есть множество проблем, как внутренних, так и внешних. К последним можно отнести и усиления влияния на рынок синтетических алмазов, и негативный эффект от продолжающихся таможенных споров в Индии, и противостояние США и Китая.

По синтетике:

Данная отрасль появилась на рынке не во втором и даже не в первом квартале 19-го года. Часто, появляется информация о возрастающем негативном эффекте синтетики на показатели АЛРОСА. Но оказать такой эффект на ближайшем отчете, синтетические алмазы не могли. Да, проблема сохраняется и тенденция идет негативная для алмазодобытчиков. Но проблема не стоит за дверью и не снижает выручку компании в разы.

По Индии:

Ситуация продолжает оставаться нестабильной. Виной тому споры таможенных служб Индии с экспортерами алмазов. Снижение темпов огранки тоже немало важный фактор. Однако, проблемы с ограночной державой возникали и в предыдущие года. Ситуация налаживалась и этот раз не будет исключением.

По Трампу:

Его война с Китайскими товарами продолжается, не оказывая прямого эффекта на АЛРОСА. Но негативный эффект, который получили фондовые рынки всех стран, вкупе со слабыми результатами компании, утянули котировки вниз, подключив спекулянтов. У последних давно не возникало шанса прокатиться на котировках алмазной компании, чем они и воспользовались уведя акции к отметки в 70 рублей.

Выводы:

В этой статье я привел мало цифр. Сегодня, я хотел поговорить о драйверах, которые будут двигать котировки. Значительного апсайда у АЛРОСА нет. Потенциальные дивиденды поддержат интерес к компании, но это произойдет после ослабления давления спекулянтов. А вот дальнейшее снижение котировок, для себя, буду рассматривать, как действительно летние скидки на стабильную компанию с понятным бизнесом и рабочей моделью управления.

* Напоминаю, что это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Для тех кто дочитал до конца и для себя лично, оставлю тут несколько полезных ссылок для отслеживания цен на алмазы. Ссылки любезно предоставил Жека Аксельрод: https://vk.com/incomm

Профиль автора в соцсети: https://www.facebook.com/%D0%A2%D1%80%D0%B5%D0%B9%D0%B4%D0%B5%D1%80-%D0%9B%D0%B8%D1%82%D0%B2%D0%B8%D0%BD%D0%BE%D0%B2-%D0%92%D0%BB%D0%B0%D0%B4%D0%B8%D0%BC%D0%B8%D1%80-1685253178213535/?tn-str=k*F

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение