При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Инвестиции в технологическую платформу для оказания персональных финансовых услуг в Китае.

Название компании: Lufax Holding Ltd. (Shanghai Lujiazui International Financial Asset Exchange)

Индустрия: финтех

Регион операций: Китай

Штаб-квартира: Шанхай, КНР

Год основания: 2005

Биржи: NYSE

Дата первичного размещения: 29.10.2020

Дата начала торгов: 30.10.2020

Тикер: LU

Диапазон размещения: $11,5-13,5 за ADS

Выпуск: 175 млн ADS, представляющих 87,5 млн акций

Привлекаемая сумма: $2,187 млрд

Оценка компании: $30,5 млрд

Андеррайтеры: 14 андеррайтеров, включая Goldman Sachs (Asia), BofA Securities, UBS, HSBC, Morgan Stanley, Credit Suisse, Jefferies, Stiefel, J.P. Morgan, и др.

Инвестиции: $3 млрд от 17 инвесторов, включая родительскую Ping An

Форма F-1: https://www.sec.gov/Archives/edgar/data/1816007/000119312520274472/d934009df1a.htm

Официальный сайт компании: lu.com

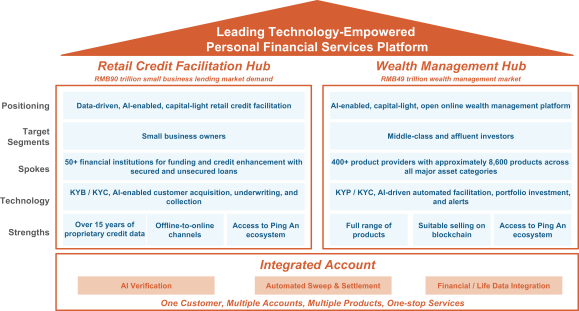

Оценка потребностей китайского малого бизнеса в кредитовании составляет $12,7 трлн, из которых $6,6 трлн остаются неудовлетворёнными. В то же время китайское население располагает сбережениями в объёме $27 трлн. Лишь 26% этой суммы фактически инвестированы в финансовые продукты.

Миссия Lufax Holding – упростить и повысить эффективность кредитования малого бизнеса. Компания предоставляет кредиты малому бизнесу и китайскому среднему классу, а также услугу управления личными финансами. При помощи технологий p2p-кредитования компания конвертирует сбережения населения в кредитные продукты для малого бизнеса.

По состоянию на 30 июня 2020 года сумма кредитов, которые выдала Lufax Holding, в пересчёте на доллары составила $73,5 млрд. Компания заняла второе место в китайском кредитовании и третье среди платформ управления личными финансами в рейтингах, составленных агентством стратегического консультирования Oliver Wyman.

Кредитный бизнес компании стартовал в 2006 году в Шенчжене. С 2011 года компания предоставляет P2P-кредитование. А услугу управления личными финансами компания начала предоставлять в 2011 году в Шанхае. Услуги предоставлялись подразделениями родительской Ping An (OTC: PNGAY), которая является второй по величине китайской страховой компанией с выручкой около $160 млрд в 2018 году и 377 тысячами сотрудников.

80% выручки компании приносит платная подписка клиентов на сервис компании, состоящий в привлечении средств краудлендеров.

Выручка компании в 2019 году составила $6,77 млрд, увеличившись на 18% в сравнении с предыдущим годом. Темпы прироста выручки замедлились на 45,6% в сравнении с годом ранее.

Выручка за первые 6 месяцев 2020 года составила $3,6 млрд, увеличившись на 9,5% в сравнении с аналогичным периодом прошлого года. Темпы природа рассчитаны нами в юанях, без учёта изменения валютных курсов.

Чистая прибыль в 2019 году составила около $1,9 млрд, снизившись на 1,9% в сравнении с предыдущим годом. Прибыль за первые 6 месяцев 2020 года снизилась на 2,7% в сравнении с первым полугодием предыдущего года. Основная причина – ущерб, нанесённый эпидемией COVID-19 и малому бизнесу, и краудлендерам в особенности – в периоды локдауна. Lufax рассчитывает, что применение искусственного интеллекта усилит эффективность кредитного скоринга, а также что после завершения эпидемии экономическая активность малого бизнеса и его кредитоспособность вырастут.

Lufax Holding ожидает привлечь в результате IPO $2,1 млрд ($2,4 млрд – в случае исполнения опциона андеррайтерами). Средства будут использованы для инвестиций в развитие продуктов, технологий, инфраструктуру, маркетинг и продажи. Часть привлечённых средств может быть использована для поглощения компаний и приобретения технологий.

Компания описывает более 90 видов рисков на 61 странице формы F-1.

Основные из них, на наш взгляд, следующие:

Компания не планирует в обозримом будущем выплачивать дивиденды.

Компания намерена разместить на 175 млн ADS, представляющих 87,5 млн акций. Средняя цена диапазона размещения составляет $12,5 за ADS, таким образом, объём привлечения составляет $2,187 млрд. Ранее сообщалось о намерении Lufax привлечь $3 млрд, однако, вероятно, политический климат вынудил компанию не слишком выделяться на общем фоне.

После IPO общее количество обыкновенных акций составит 1,220 млрд (1,232 млрд в случае полного исполнения андеррайтерами опциона на покупку ADS). Доля акций в свободном обращении составит 7%.

Для оценки Lufax воспользуемся мультипликаторами, характерными для финтеха. В таблице представлены 14 крупных отрасли финансовых технологий. Их совокупная капитализация составляет $580 млрд, а общая выручка – $71 млрд.

Медианный мультипликатор P/S для финтеха равен 4,26, что несколько выше, чем для индустрии финансовых сервисов (3,14). С использованием этого мультипликатора и выручки за 2019 год, равной $6,77 млрд, получим оценку компании в $28,8 млрд.

Медианный мультипликатор P/E высок и равен 64,29, что отражает определённую перегретость сектора в целом, однако прогнозируемый P/E для финтеха составляет умеренную величину 26,33.

Чистая прибыль Lufax Holding в 2019 году составила около $1,9 млрд.

Наш прогноз прибыли Lufax на 2020 год составляет $1,85 млрд, поскольку мы экстраполируем снижение прибыли на 2,7% в первом полугодии и на вторую половину года. Используя наш прогноз прибыли и прогнозируемый медианный P/E 26,33, получаем оценку Lufax в $48,8 млрд.

Средняя из двух оценок по мультипликторов составляет $38,8 млрд, что на 27% выше оценки по средней цене диапазона размещения.

Интересно сравнить нашу оценку с другими. Шанхайская исследовательская фирма Hurun Research Institute, которая поставила Lufax Holding на 4-е место глобального рейтинга единорогов, оценила капитализацию компании в 38 миллиардов долларов (Источник: https://www.hurun.net/EN/Article/Details?num=E0D67D6B2DB5).

Эта оценка почти совпадает с нашей. Но не завышает ли Hurun систематически оценки китайских компаний? Её рейтинг возглавляет Ant Group, капитализацию которой Hurun оценила в $150 млрд. А в ходе идущего сейчас размещения в Шанхае и Гонконге оценка Ant Group превышает $310 млрд. Таким образом, данная Hurun оценка Ant Group оказалась вдвое ниже рыночной, и оснований считать, что Hurun систематически переоценивает китайский финтех, у нас нет.

В эти дни крупнейшая китайская финтех-компания Ant Group в ходе двойного листинга в Шанхае и Гонконге привлекает более $34 млрд. Торги в Гонконге должны начаться 5 ноября, в Шанхае – несколько позже. Рекордное размещение превзойдёт предыдущий максимум, установленный в прошлом году «Сауди Арамко» ($29,4 млрд). Капитализация Ant Group составит $315 млрд, что практически совпадает с оценкой стоимости Master Card (MA), которая как раз стоит $316 млрд.

Крупное и активно освещаемое в прессе размещение Ant Group может позитивно повлиять на спрос на расписки Lufax. Компанию выводит на рынок звёздный состав андеррайтеров, включающий всю большую тройку (Goldman Sachs, Morgan Stanley, JP Morgan), и ещё одиннадцать инвестбанков. Компания принадлежит к одному из наиболее модных у инвесторов секторов хайтека – финтеху и является одним из крупнейших игроков в сегменте p2p кредитования. Однако, хотя размещения последних дней, в частности – компаний Datto Holding (MSP) и Root Inc. (ROOT) прошли и по верхней цене диапазона размещения, но в первый день торгов скачка цен не наблюдалось. На текущей неделе существенно упали фондовые индексы, в частности, в среду NASDAQ Composite потерял 3,73%. К тому же, размещение Ant Group подверглось критике известными американскими политиками, в частности, сенатором Марко Рубио, что может сказаться на решениях некоторых инвесторов в отношении китайского финтеха в целом. Сообщалось, что Lufax изначально намеревалась привлечь на американских биржах $3 млрд, но затем снизила сумму до $2,1 млрд.

Мы ожидаем роста цены ADS в первый день торгов на 8% от средней цены размещения до $14,5 за расписку. Капитализация Lufax Holding. может вырасти до $33 млрд. В течение года мы ожидаем увеличения капитализации компании до уровня нашей оценки её справедливой стоимости, $38,8 млрд, и роста цены ADS до $16.

Другие обзоры и идеи читайте на сайте Финам.

Вьетнамская GSM готовится к IPO в Гонконге

Вьетнамский рынок высоких технологий и устойчивой мобильности может вскоре получить знаковое международное признание. Компания Green and Smart Mobility JSC, более известная как GSM и тесно связанная с производителем электромобилей VinFast и конгломератом Vingroup, рассматривает возможность первичного публичного размещения акций в Гонконге. По данным источников, знакомых с планами компании, потенциальное IPO может состояться в период с конца 2026 по начало 2027 года и предполагает оценку бизнеса в диапазоне $2-3 млрд.

Вьетнамская GSM готовится к IPO в Гонконге

Вьетнамский рынок высоких технологий и устойчивой мобильности может вскоре получить знаковое международное признание. Компания Green and Smart Mobility JSC, более известная как GSM и тесно связанная с производителем электромобилей VinFast и конгломератом Vingroup, рассматривает возможность первичного публичного размещения акций в Гонконге. По данным источников, знакомых с планами компании, потенциальное IPO может состояться в период с конца 2026 по начало 2027 года и предполагает оценку бизнеса в диапазоне $2-3 млрд.

Азиатские рынки завершили торги разнонаправленно

Азиатские фондовые рынки завершили сессию понедельника без единой динамики на фоне геополитической неопределенности и ожиданий сигналов от центральных банков. Инвесторы фиксировали прибыль в Японии и Гонконге, одновременно наращивая позиции в Южной Корее.

Азиатские рынки завершили торги разнонаправленно

Азиатские фондовые рынки завершили сессию понедельника без единой динамики на фоне геополитической неопределенности и ожиданий сигналов от центральных банков. Инвесторы фиксировали прибыль в Японии и Гонконге, одновременно наращивая позиции в Южной Корее.

Бычий рынок-2026 год: окно возможностей сужается

Наступающий 2026 год станет ещё одним хорошим годом для фондового рынка, однако вместе с тем накапливаются и риски, предупредили в Fidelity. Аналитики FactSet представили топ-10 акций с рекомендацией «Покупать».

Бычий рынок-2026 год: окно возможностей сужается

Наступающий 2026 год станет ещё одним хорошим годом для фондового рынка, однако вместе с тем накапливаются и риски, предупредили в Fidelity. Аналитики FactSet представили топ-10 акций с рекомендацией «Покупать».

обсуждение