При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Процентные ставки по кредитам и вкладам растут. Банки получили рекордную прибыль. Рост кредитования замедляется. Приток вкладов возобновился. Хорошие перспективы имеют банки, сделавшие ставку на работу с малым и средним бизнесом.

В 2023 году продолжалось активное восстановление показателей российского банковского сектора после сильных внешних шоков 2022 года. Важнейшим событием на финансовом рынке за 9 месяцев 2023 года стал переход Банка России к циклу повышения ставок с целью затормозить рост инфляции и остановить снижение курса рубля. Ключевая ставка была увеличена вдвое – с 7,5% в июле до 15% годовых в октябре. Это отразилось на ставках по вкладам и кредитам. Причем, по словам топ-менеджеров Банка России период высоких ставок останется с нами на достаточно долгое время. Снижение активности в кредитовании, повышение роли льготных госпрограмм кредитования и рост привлеченных средств на вклады стали заметны в банковской отчетности уже в сентябре.

Для ограничения санкционных рисков Банк России разрешил российским банкам до 1 июля 2023 года не публиковать финансовую отчетность по российским стандартам. После этого срока банки начали публиковать финансовую отчетность в существенно урезанном виде.

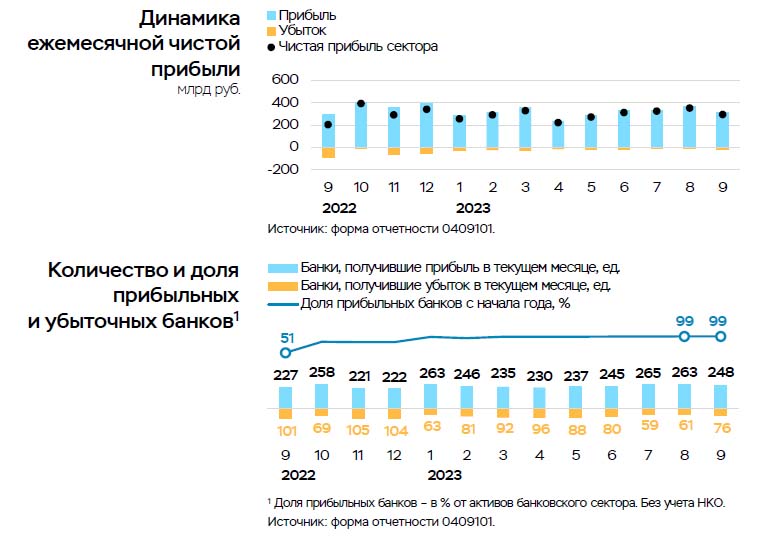

По итогам 9 месяцев 2023 года банковскому сектору в целом удалось выйти на рекордную прибыль в размере 2,7 трлн. рублей. Такой выдающийся результат объясняется ростом объемов банковского бизнеса, ростом комиссионных доходов, валютной переоценкой и низкими расходами на создание резервов по ссудам. Количество прибыльных банков по итогам 9 месяцев 2023 года составило 282 или 87% от общего числа банков, на их долю приходилось 99% активов банковской системы страны.

Источник: Банк России.

Согласно данным Банка России, за 9 месяцев 2023 года объем портфеля ипотечных кредитов (ИЖК) физлицам вырос на 21,6% и составил 17,1 трлн. рублей. В начале 2023 года темпы выдач были ниже обычного, что объясняется рекордными показателями декабря 2022 года. В декабре прошлого года россияне оформляли ипотеку очень активно, опасаясь закрытия программы ипотеки с господдержкой и роста ставок по ней. Но уже результат выдач ипотеки в марте 2023 года соответствует среднемесячным темпам роста за докризисный 2021 год.

В значительной мере росту объема ипотеки способствовали льготные госпрограммы – «семейная ипотека» и «льготная ипотека», поддержанная комбинированными программами «льготной ипотеки от застройщика». Однако регуляторные меры Центробанка с июня 2023 года сделали программы ипотеки от застройщиков по экстремально низким ставкам невыгодными для банков. Центробанк уверен, что нерыночные ставки по такой ипотеке достигаются за счет завышения стоимости жилья.

Рекордные объемы выдач ипотечных кредитов в августе и сентябре во многом объясняются стремлением получить кредит во время роста ставок по ранее согласованным условиям, а также опасением россиян дальнейшего роста цен квартир на фоне ослабления рубля. Банки тоже спешили выдавать ипотечные кредиты до очередного ужесточения надзорных мер регулятора, которые с 1 октября предусматривают фактически запретительные резервы по ссудам сильно закредитованным заемщикам. При этом пока доля проблемных ипотечных кредитов остается на рекордно низком уровне – менее 1%.

Источник: Банк России.

Портфель автокредитов возрос за 9 месяцев 2023 года на 27,3% до 1,5 трлн. рублей. Автокредитование восстанавливается после неудачного 2022 года, когда выдачам автокредитов мешали высокие ставки в первом полугодии, дефицит автомашин и скачок цен на имеющиеся у дилеров модели. Восстановлению выдачи автокредитов способствовали программы от китайских автопроизводителей, доля китайских марок в выдачах автокредитов по новым автомобилям приближается к 50%. Китайские автоконцерны активно предлагают скидки и варианты рассрочки при покупке автомобиля.

Портфель необеспеченных потребкредитов (НПС) за 9 месяцев 2023 года вырос на 13,5% и составил 13,6 трлн. рублей. После умеренных темпов роста в январе-феврале в марте месяце потребкредитование оживилось и вышло на темпы роста докризисного 2021 года. Рост потребкредитования может быть связан как с возросшей потребительской активностью, так и со смягчением требований банков к качеству заемщиков. Банк России прогнозирует, что ужесточение регуляторных требований и рост ставок охладит рынок потребкредитования.

Источник: Банк России.

Объем кредитов юрлицам за 9 месяцев 2023 года вырос на 13,1% и составил 70,5 трлн. рублей. Значительный объем кредитов в 3 квартале был предоставлен горнометаллургическим, нефтегазовым, энергетическим компаниям, а также на проектное финансирование строительства. После традиционного спада кредитования в начале года кредитование восстановилось, хотя и все еще несколько ниже высоких показателей конца прошлого года. При этом идет девалютизация корпоративного кредитного портфеля за счет замещения валютных кредитов. Доля валютных корпоративных кредитов снизилась с января 2022 года по сентябрь 2023 года с 24% до 17%.

Источник: Банк России.

По мнению Банка России, качество розничного и корпоративного кредитных портфелей банков пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Доля проблемных кредитов в корпоративном кредитовании составляла 5,8% от объема сводного кредитного портфеля, или 3,7 трлн. рублей. В розничном кредитовании доля проблемных кредитов составляла 4,7% или 1,5 трлн. рублей. Однако нужно не забывать, что сохранению качества кредитных портфелей банков способствовали регуляторные послабления и активные реструктуризации проблемных кредитов.

По последним доступным данным Банка России, с марта 2022 года по сентябрь 2023 года банками проведена реструктуризация 1,6 млн. кредитных договоров физлицам по антикризисным программам на общую сумму 772 млрд. рублей. Процент одобренных заявок на реструктуризацию составил 41%. Основными причинами отказа в кредитных каникулах стало неподтверждение снижения дохода заемщика и превышение максимального размера кредита, а отказа в ипотечных каникулах – отсутствие подтверждения информации о нахождении заемщика в трудной жизненной ситуации. По программе реструктуризации кредитов военнослужащим банки с сентября 2022 года по сентябрь 2023 года реструктурировали платежи по 247 тыс. кредитных договоров на общую сумму 95 млрд. рублей.

За период с февраля 2022 года по сентябрь 2023 года банки реструктурировали кредиты предприятиям на общую сумму в 11,4 трлн. рублей или 19% от совокупного кредитного портфеля. По ссудам компаниям малого и среднего бизнеса было реструктурировано 92 тыс. кредитных договоров на общую сумму 1,5 трлн. рублей. По мнению Банка России, риски по реструктурированным кредитам крупным компаниям умеренные, т.к. около половины реструктуризаций пришлось на крупных застройщиков жилья, на нефтегазовые и топливо-энергетические компании.

Пик реструктуризаций кредитов пришелся на 2022 год. В 2023 году банки продолжают реструктуризацию кредитов, но ее темпы стали значительно ниже. Например, Сбербанк за 9 месяцев 2023 года реструктурировал 98 тысяч кредитов физлицам на 45 млрд. рублей. По сравнению с аналогичным периодом 2022 года это на 55% меньше по объёму реструктурированных кредитов и на 60% меньше по их сумме.

Объем средств юрлиц в банках на конец 3 квартала 2023 года составил 50,2 трлн. рублей. Прирост средств юрлиц на счетах в банках за 9 месяцев 2023 года составил 6%. На графике ниже хорошо заметно, что бОльшая часть прироста произошла в январе и августе. Среди причин относительно медленного роста средств компаний в банках можно назвать снижение нефтегазовых доходов и налоговые выплаты.

Источник: Банк России.

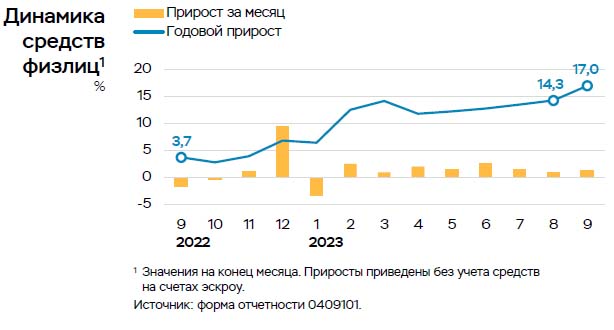

Остаток средств физлиц в банках за 9 месяцев 2023 года возрос на 8% и составил 40,9 трлн. рублей. По данным Банка России, средства населения в банках в начале года росли в основном за счет социальных и бюджетных выплат. Продолжается снижение доли валютных остатков физлиц в банках из-за конвертации валюты в рубли, переводов валюты на счета в зарубежных банках и снятия наличной валюты в период отпусков. После начала нового цикла роста ставок привлекательность вкладов в рублях возросла. Основной приток средств в 3 квартале пришелся на короткие вклады сроком до 6 месяцев, по которым банки предлагали наиболее привлекательные ставки, достигающие 13-14% годовых.

Источник: Банк России.

По данным Банка России, запас рублевой и валютной ликвидности в банковской системе страны на конец 3 квартала 2023 года является достаточным. Но распределен запас ликвидности между банками неравномерно. Запас рублевой ликвидности составил 15,7 трлн. рублей, что достаточно для покрытия 19% всех клиентских средств в рублях или 43% средств физлиц в рублях. Еще около 9,9 трлн. рублей банки при необходимости могут привлечь у Банка России под залог нерыночных активов. Таким образом, доступные источники ликвидности покрывают 31% всех клиентских рублевых средств в банках. Запас валютной ликвидности в размере $53 млрд. покрывает 56% средств клиентов и 29% валютных обязательств.

Объем капитала банковской системы составил, по данным Банка России, 13,6 трлн. рублей. Он растет за счет прибыли банковского сектора и докапитализации отдельных банков. Достаточность капитала также подержали меры Банка России. Запас капитала составляет 6,8 трлн. рублей. Значительным запасом капитала обладают крупнейшие банки, в первую очередь – госбанки.

Созданный за последние несколько лет запас прочности и масштабные меры поддержки Банка России позволили сгладить негативное воздействие на банковскую систему кризисного 2022 года. Но часть потерь была перенесена банками на будущие периоды, чтобы постепенно списывать безнадежные активы за счет прибыли. В 2023 году ситуация в банковском секторе страны стабилизировалась, возобновился рост важных направлений банковского бизнеса.

Попадание большей части крупнейших российских банков под международные санкции затруднило для них проведение международных расчетов и ослабило позиции по ряду других направлений бизнеса. Из 13 системно значимых банков под санкции не попали только банк Юникредит и Райффайзенбанк, но они сейчас стараются сократить объемы бизнеса в России. В результате часть клиентов стала использовать счета в менее крупных банках. Специализация средних и малых банков на работе с малым и средним бизнесом также оказалась плюсом для этих банков в период высокой турбулентности. Однако малые банки иногда оказываются не в состоянии обеспечить привычный для крупных и средних компаний уровень финтех-сервисов. Поэтому лучшие перспективы для быстрого роста клиентской базы компаний пока у средних банков. Розничный бизнес по-прежнему наиболее активно развивают крупные банки.

Банкам приходится быстро адаптироваться к новым реальностям и в части замены зарубежных технологий отечественными разработками. Активно развивается Система быстрых платежей. Банком России проводятся мероприятия по тестированию платежей цифровыми рублями. Незаметная для клиентов, но важная работа проводится IT-специалистами банков по постепенной замене иностранного программного обеспечения и техники на программы и технику российского производства или производства «дружественных» стран.

Глава Банка России Эльвира Набиуллина в своем выступлении на XX Международном банковском форуме назвала основные болевые точки банковского сектора и планы регулятора на ближайшее время.

Что касается перспектив банковского сектора на 4 квартал 2023 года, то важными задачами банкиров остается работа с проблемными заемщиками и коррекция процентной политики с учетом роста ставок на финансовом рынке. Российские банки обычно очень хорошо себя чувствуют в периоды высокой инфляции, которую мы сейчас наблюдаем. По оценкам экспертов, около половины корпоративных кредитов было выдано по плавающим ставкам, что позволит банкам оперативно корректировать процентные ставки по кредитам корпорациям. Прогнозируемая по итогам года рекордная прибыль в размере до 3 трлн. рублей позволит банкам списать часть проблемных активов без ущерба для бизнеса. Но для возобновления активного развития банковского сектора в первую очередь необходимо ускорение роста российской экономики.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение