При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В среду, 3 ноября, российский фондовый рынок показывает отрицательную динамику в первой половине торгов. Снижение преимущественно вызвано падением цен на нефть, которые ранее были основной поддержкой для российского рынка. Вместе с повышенными доходностями ОФЗ это не оставляет российскому рынку шансов для роста.

Индекс МосБиржи к середине торговой сессии упал на 0,85% до 4171,7 пункта, а долларовый индекс РТС снизился на 0,70% до 1837,9 пункта.

Индекс деловой активности в секторе услуг в октябре опустился до 48,8 пункта против 50,5 в сентябре. Значение ниже 50 свидетельствует об ухудшении ситуации.

Торги в США во вторник завершились незначительным ростом. Сегодня фьючерс на индекс S&P 500 торгуется нейтрально, а доходность 10-летних «трежериз» падает на 2,1 б.п. до 1,526%.

Сегодня мировые инвесторы в первую очередь будут ожидать заседания ФРС и выступления Джерома Пауэлла, которые могут прояснить планы регулятора по борьбе с инфляцией. Кроме того, интерес представляют еженедельные данные по запасам нефти в США от EIA и октябрьское изменение числа занятых в несельскохозяйственном секторе США от ADP.

Выручка «Мосэнерго» третьем квартал увеличилась на 29,2% г/г до 37,67 млрд руб. При этом EBITDA сократилась на 11,4% г/г до 2,76 млрд руб., а чистый убыток вырос на 38,3% г/г до 1,73 млрд руб. Акции «Мосэнерго» к середине торгов снижаются на 0,81%.

Выручка «Юнипро» за 9 месяцев 2021 года выросла на 16,3% г/г до 63,7 млрд руб. Чистая прибыль увеличилась на 23,6% г/г 12,6 млрд руб. Также компания улучшила прогноз по EBITDA на 2021 год до 27-29 млрд руб. с 26-28 млрд руб. Акции реагируют ростом на 0,46%.

Лидерами роста в индексе МосБиржи являются акции Детского мира (+1,28%), АФК Системы (+0,71%), и Юнипро (+0,50%). В минусе торговались акции Транснефти а.п. (-1,67%), Роснефти (-1,36%) и Полюса (-1,31%).

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи в очередной раз тестирует линию восходящего тренда, пробой которой может привести к коррекции до 50-дневной скользящей средней, расположенной на отметке 4110 пунктов.

Американские индексы умеренно выросли перед заседанием ФРС

Во вторник, 2 ноября, по итогам торгов американский рынок показал умеренно положительную динамику. Индексы Nasdaq Composite и S&P 500 в очередной раз обновили исторический максимум. Продолжающийся неплохой сезон отчётности вытеснил опасения инвесторов насчёт инфляции и ужесточения монетарной политики. Однако уже сегодня ФРС проведёт заседание, которое в негативном сценарии может привести к возращению данных опасений. На этом фоне инвесторы проявляли осторожность во вчерашних покупках и рост рынка носил незначительный характер

По итогам торгов индикатор «голубых фишек» Dow Jones Industrial Average прибавил 0,39% до 36 052,6 пункта. Индекс широкого рынка Standard & Poor's 500 стал тяжелее на 0,37% до 4 630,7 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite вырос на 0,34% до 15 649,7 пункта.

Что касается опубликованной вчера макростатистики, по данным API, запасы нефти сырой нефти в США за неделю выросли на 3,594 млн баррелей – больше, чем прогноз аналитиков, предполагавший рост на 1,567 млн баррелей.

Акции фармацевтической компании Pfizer прибавили 4,17% после публикации квартального отчёта. За счёт продаж вакцин от коронавируса компания нарастила выручку на 134,4% г/г, до отметки $24,1 млрд, что превысило ожидания аналитиков. Кроме того, менеджмент повысил ожидания по выручке от продажи вакцин по итогам года до $ 36 млрд с $ 33,5 млрд.

На фоне интереса розничных инвесторов и шорт-сквиза на 108,3% взлетели акции компании по прокату автомобилей Avis Budget Group. Поводом для такого внимания стал квартальный отчёт и планы компании увеличить активность в сфере электромобилей.

Между тем, акции одного из ведущих в мире производителей компьютеров и мобильных устройств Apple, входящие в состав стратегии "US. Сбалансированная", а также стратегии "Global. И целого мира мало" (доступна только квалифицированным инвесторам) выросли на 0,71%.

Акции производителя спортивной одежды Under Armour выросли на 16,42% после того, как компания превысила прогнозы по выручке и прибыли за квартал, а также улучшила свои прогнозы на год.

После закрытия торгов свой отчёт выпустил разработчик компьютерных игр Activision Blizzard. Прибыль оказалась чуть выше прогнозов, а выручка совпала с ним, однако ожидания компании на 4-й квартал оказались хуже консенсуса. В результате на расширенной торговой сессии акции Activision Blizzard упали на 10,91%.

S&P 500

С точки зрения теханализа на дневном графике индекс S&P 500 находится недалеко от верхней границы среднесрочного восходящего канала. Вместе с высоким значением индекса относительной силы это может привести к локальной коррекции.

Европейские индексы торгуются нейтрально

В среду, 3 ноября, основные европейские индексы демонстрируют нейтральную динамику в первой половине торгов. Хуже рынка сегодня выглядят нефтегазовые компании на фоне снижения цен на нефть почти на 2%. В целом же инвесторы находятся в ожидании сегодняшнего заседания ФРС, итоги которого неизбежно повлияют на все рынки, включая европейский.

По состоянию на 12:00 МСК немецкий DAX снизился на 0,07%, британский FTSE 100 отступил на 0,19%, а французский CAC 40 стал легче на 0,06%. Сводный фондовый индекс региона STOXX Europe 600 вырос на 0,03% до 479,7 пункта.

Немецкий производитель автомобилей BMW представил отчётность за 3-й квартал. За счёт более высоких цен реализации компания смогла превысить прогнозы аналитиков, несмотря на продолжающийся дефицит чипов. При этом прогноз на 2021 год остался неизменным. Акции BMW реагируют ростом на 0,5%.

Акции немецкого авиаперевозчика Lufthansa прибавляют 4,6% после того, как компания отчиталась о наличии операционной прибыли, хотя аналитики ожидали очередного убытка. Причинами стали ослабление коронавирусных ограничений и сильный спрос в летний сезон.

DAX

С точки зрения теханализа на дневном графике DAX вплотную приблизился к верхней границе среднесрочного боковика, совпадающей с историческим максимумом. Пробой данного уровня может способствовать развитию восходящего движения.

Китайские индексы завершили торги снижением

В среду, 3 ноября, китайские индексы завершили торги снижением. Инвесторы отрицательно отреагировали на слова премьера Ли Кэцяна о том, что китайская экономика испытывают негативное давление. Кроме того, опасения вызывает рост новых случаев коронавируса – 2 ноября на материковом Китае было выявлено 93 заболевших против 54 днём ранее. При этом ограниченного позитива добавляют действия Народного банка Китая, который с помощью операций обратного РЕПО влил в систему 50 млрд юаней.

По итогам сессии индекс CSI 300 упал на 0,39% до 4 821,1 пункта, тогда как ChiNext стал легче на 0,37% до 3 327,1 пункта. Гонконгский индекс Hang Seng снизился на 0,30% до 25 024,8 пункта.

Из макростатистики можно отметить публикацию индекса деловой активности в секторе услуг от Caixin, который в октябре оказался равен 53,8 – чуть больше, чем 53,4 в сентябре.

На материковом Китае в лидерах роста оказались компании, занимающиеся добычей угля: Yanzhou Coal Mining (+10,01%), Pingdingshan Tianan Coal Mining (+8,51%) и Shanxi LuAn Environmental Energy (+6,08%). Данное движение можно назвать технической коррекцией вместе с отскоком цен на уголь, которые ранее за короткий срок упали на 50%.

Акции онлайн-ритейлера Alibaba Group, входящие в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, снизились на 0,8%.

С точки зрения теханализа на дневном графике индекс CSI 300 пробил вниз границу среднесрочного треугольника, что в случае закрепления движения может служить негативным сигналом.

К 11:05 МСК на валютном рынке пара USD/CNY осталась на отметке 6,399, тогда как курс USD/CNH снизился на 0,04% до 6,398. Котировки валютной пары USD/HKD остались на уровне 7,782.

Доходность 10-летних китайских государственных облигаций в среду выросла на 2,7 б.п. до 2,960%.

Нефтяные цены корректируются на фоне роста запасов в США

В среду, 3 ноября, нефтяные цены снижаются более чем на 1,5%, отыгрывая информацию об увеличении запасов нефти в США шестую неделю подряд. Помимо этого, новый всплеск заболеваемости коронавирусом был зарегистрирован в Китае, что, учитывая политику нулевой терпимости к COVID-19 в КНР, может грозить новыми ограничениями в стране и замедлением темпов экономического роста. В ближайшие дни основное внимание инвесторов будет приковано к встрече ОПЕК+, на которой будут определяться объемы добычи на следующий месяц.

К 11:54 МСК январские фьючерсы на нефть марки Brent снижаются на 1,57% и находятся у отметки $83,39, а декабрьские фьючерсы на нефть марки WTI торгуются в минусе на 1,91% на уровне $82,31.

Опубликованные вчера данные от Американского института нефти спровоцировали коррекцию на нефтяном рынке. Так, запасы сырой нефти в Штатах выросли на прошлой неделе на 3,594 млн баррелей против предыдущего результата в 2,318 млн баррелей, превысив консенсус-прогноза в 1,567 млн баррелей. Вместе с тем запасы бензина сократились на 552 тыс. баррелей, а запасы дистиллятов увеличились на 573 тыс. баррелей.

Помимо этого, в последние дни наблюдается всплеск заболеваемости коронавирусной инфекцией в Китае. По данным Госкомздрава страны, в понедельник было выявлено 54 новых заражений, а вчера это число выросло до 93 случаев. Учитывая политику нулевой терпимости к коронавирусу в КНР, нельзя исключать введения новых жестких ограничений в очагах заражений, что может негативным образом сказаться на темпах экономического роста и косвенно повлиять на нефтяной спрос.

Ключевым событием текущей недели является заседание ОПЕК+, которое состоится уже завтра. До оглашения его итогов инвесторы, вероятно, будут проявлять осторожность, в свете чего волатильность нефтяных цен будет ограничена. Большинство экспертов сходятся во мнении, что альянс продолжит наращивать добычу темпами 400 тыс. б/с ежемесячно и не прислушается к призывам США и других крупных стран-потребителей нефти обеспечить более быстрое восстановление предложения. В этих условиях ожидается более длительное сохранение дефицита на нефтяном рынке, что будет оказывать поддержку ценам на нефть.

На наш взгляд, в качестве ответной меры на отсутствие реакции со стороны ОПЕК+ на призыв увеличить добычу США и другие страны могут прибегнуть к распродаже нефти из своих стратегических резервов. Стоит сказать, что в начале октября в Минэнерго США рассматривалась потенциальная возможность использования этого инструмента, а также запрета на экспорт нефти.

Касательно статистики по рынку нефти, сегодня в 17:30 МСК ожидается публикация статистики по нефтяным запасам в США от агентства EIA.

Нефть Brent

Цена нефти марки Brent не смогла удержаться выше отметки $85 и развернулась вниз. Вместе с тем стохастические линии все еще направлены вверх, что пока указывает в пользу роста котировок на краткосрочном горизонте.

Цены цветных металлов снижаются на торгах в среду. По состоянию на 11:54 МСК котировки золота опускаются 0,39% и находятся у отметки $1782,50 за тройскую унцию.

Золото (GC)

Цена золота продолжает консолидацию в узком диапазоне $1780-1800 над линией 50-дневной скользящей средней. Стохастические линии находятся в благоприятном для продаж положении, что указывает в пользу снижения котировок в ближайшем времени.

Доллар вернулся к максимумам в ожидании сокращения QE со стороны ФРС

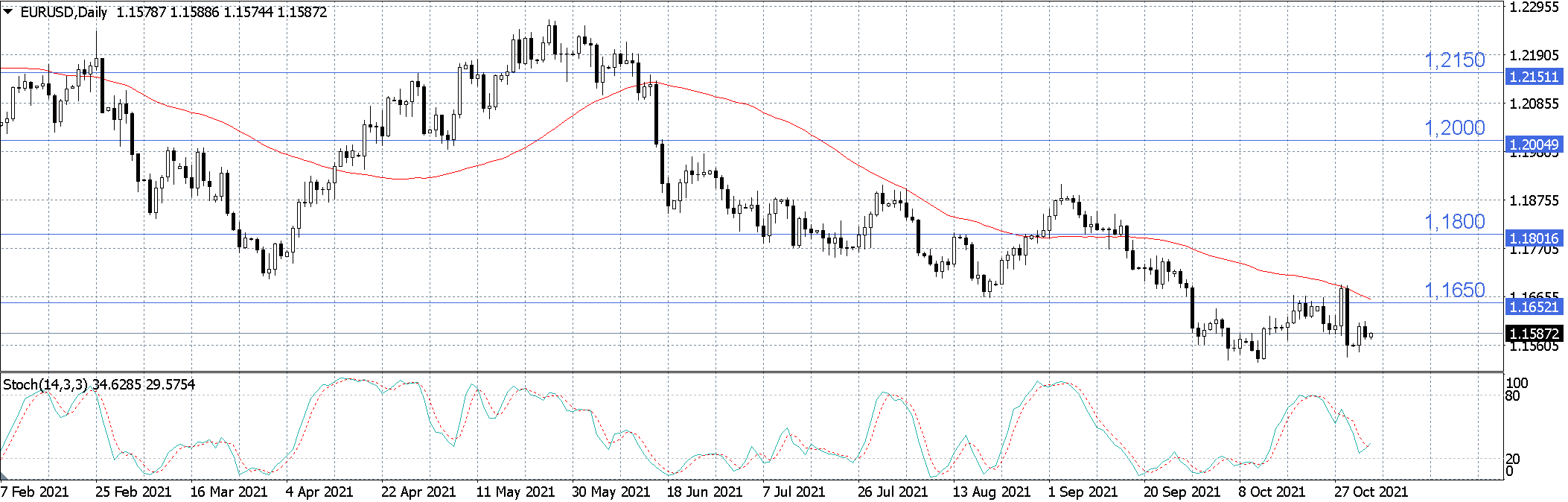

В среду 3 ноября, пара EUR/USD подрастает на 0,10% и торгуется у отметки в 1,1587. Индекс доллара DXY снижается на 0,04% и торгуется у отметки в 94,96.

Доллар вновь находится в непосредственной близости от годовых максимумов по отношению к мировым валютам на фоне ожиданий того, что Федрезерв сегодня объявит о сворачивании программы покупки активов.

Ожидается, что ФРС сообщит о сокращении QE на сумму примерно на 15 млрд долларов в месяц в своем заявлении в 21:00 МСК. При этом трейдеры сосредоточены на подсказках о том, что это означает для сроков повышения ставок, после волатильного месяца на рынке облигаций в ожидании повышения ставок уже в следующем году. Рынки подразумевают, что между сворачиванием программы покупки активов со стороны ФРС и нормализацией ДКП не может быть большого временного разрыва, однако такая ситуация более чем возможна, учитывая риторику главы ФРС Джерома Пауэлла.

Последующие движения на валютных рынках, вероятно, будут зависеть от восприятия трейдерами темпов нормализации ДКП ФРС и от того, смогут ли рынки придерживаться предположения, что ставка не поднимется выше 1,75% в течение всего цикла нормализации.

Пока что доллар сдерживается растущими ожиданиями еще более быстрого повышения ставок в других странах мира, но существует риск, если трейдеры начнут думать, что для замедления инфляции в стране потребуется больше, чем несколько повышений ставок.

Отдельно стоит отметить, что на этой неделе состоится заседание Банка Англии, по результатам которого многие аналитики и инвесторы ожидают умеренного повышения ставки на 15–20 б.п.

Что касается макроэкономической статистики, то вчера в США стали известны данные по индексу экономического оптимизма от IBD/TIPP за ноябрь, который составил 43,9 пункта, что оказалось ниже октябрьских 46,8 пункта.

В Германии и еврозоне были обнародованы окончательные данные по индексам деловой активности в производственном секторе от Markit, которые в октябре составили 57,8 и 58,3 пункта соответственно, что все же оказалось ниже сентябрьских результатов в 58,4 и 58,6 пункта, а также предварительных оценок в 58,2 и 58,5 пункта соответственно.

Сегодня стоит обратить внимание на публикацию в США данных по изменению занятости от ADP за октябрь, а также данных по объёмам заводских заказов за сентябрь. Помимо этого, станут известны окончательные данные по индексу деловой активности в сфере услуг от Markit и данные по индексу деловой активности в непроизводственном секторе от ISM за октябрь.

В еврозоне будут опубликованы данные по уровню безработицы за сентябрь.

Курс EUR/USD находится под уровнем сопротивления в 1,1650, торгуясь у отметки в 1,1587. Стохастические линии разворачиваются вверх, что указывает благоприятную ситуацию для покупок по инструменту в краткосрочной перспективе.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Европейские рынки завершили торги без изменений под давлением акций оборонных подрядчиков

Фондовые площадки Европы завершили торги в понедельник преимущественно в боковом диапазоне, при этом общеевропейский индекс удержался вблизи исторического максимума. Давление на региональные индикаторы оказали акции оборонных компаний на фоне растущих надежд на заключение мирного соглашения между Россией и Украиной в ближайшие недели.

Европейские рынки завершили торги без изменений под давлением акций оборонных подрядчиков

Фондовые площадки Европы завершили торги в понедельник преимущественно в боковом диапазоне, при этом общеевропейский индекс удержался вблизи исторического максимума. Давление на региональные индикаторы оказали акции оборонных компаний на фоне растущих надежд на заключение мирного соглашения между Россией и Украиной в ближайшие недели.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение