При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

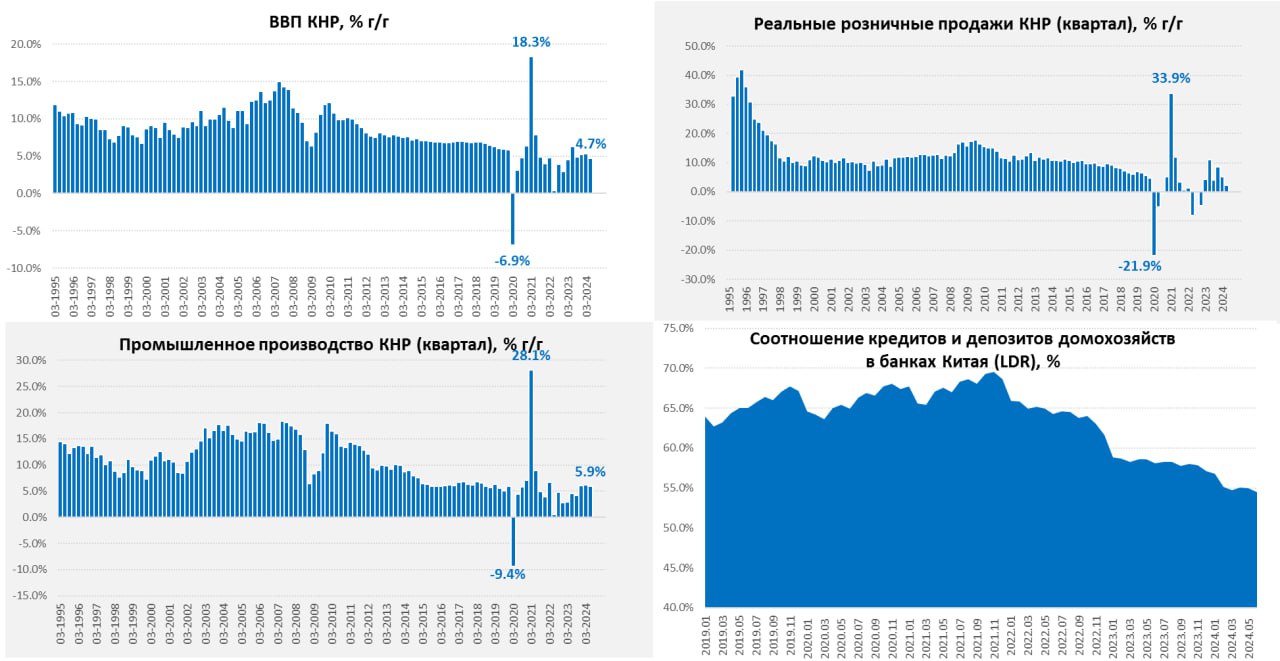

Отчётность за второй квартал по Китаю пока большого оптимизма не демонстрирует.

Рост ВВП 0.7% кв/кв и 4.7% г/г, но в номинале экономика растет на 4% г/г, причем такой рост сохраняется уже 4 квартала – в среднем прирост номинального ВВП 4.1% г/г. Дефлятор ВВП отрицательный 5 кварталов подряд.

Производство в июне выросло на 0.4% м/м и 5.3% г/г, в среднем за второй квартал рост 1.3% кв/кв и 5.9% г/г – здесь все более-менее ровно, но скорее за счет внешнего спроса – вклад экспорта в рост номинального ВВП 0.8 п.п., т.е. 1/5 всего прироста. Экспорт вырос на 7.9% г/г, импорт вырос на 5% г/г. Вклад совокупного внутреннего спроса в рост номинального ВВП минимален за полтора года.

Все это хорошо отражается в динамике розничных продаж, которые с поправкой на сезонность в июне упали на 0.1% м/м показали прирост всего на 2% г/г. С начала года розничные продажи с поправкой на сезонность выросли всего на 0.4%. Рост продаж за квартал составил 0.3% кв/кв и 2.6% г/г. На годовые темпы роста права оказывает влияние эффект базы прошлого года, когда был всплеск продаж, но все же даже локальная динамика очень слабая, продажи активно росли в конце 2023 года, но с 2024 года практически в стагнации.

При этом, объем депозитов домохозяйств в банках в юане продолжает расти и достиг ¥146.3 трлн ($20.1 трлн), за год депозиты выросли на ¥14 трлн (~$2.9 трлн) – денег у китайцев хватает, но тратить их особо некуда, т.к. рынок жилья остается в стадии падения. Объем банковских кредитов домохозяйствам вырос за год всего на ¥2.9 трлн до ¥79.7 трлн. Хотя прирост депозитов населения все же замедляется до 10.6% г/г, но все же сберегательная активность остается высокой.

Китайцам просто некуда девать деньги из-за спада на рынке недвижимости и отсутствия развитой финансовой системы, в особенности долгосрочных финансовых сбережений, что характерно для EM (чем-то похоже и на Россию – деньги есть, а финансовый рынок не развит). Хотя, учитывая, что инвестиции в недвижимость упали за год на 10%, рост экономики в такой среде – это неплохо. Рынок недвижимости продолжает падать, но темпы спада достаточно ровные – без ухудшения, пузырь потихоньку разгружают.

Внутренний спрос остается слабым – это главная проблема. По-хорошему, конечно, Китаю нужно существенно снижать ставки и активно стимулировать внутренние инвестиции в финансовые активы (причем желательно через пенсионные механизмы). Но пока они побаиваются это делать на фоне высоких ставок в США и развитых странах.

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Три дивидендные акции с потенциалом роста

Снижение ключевых процентных ставок Федеральной резервной системой США на 25 базисных пунктов стало уже третьим шагом в этом направлении в 2025 году и заметно изменило инвестиционный ландшафт. На фоне удешевления стоимости заимствований традиционные инструменты с фиксированной доходностью выглядят менее привлекательно, тогда как фондовый рынок остаётся подверженным повышенной волатильности. В таких условиях дивидендные акции вновь выходят на первый план, предлагая инвесторам сочетание регулярного денежного потока и потенциального роста капитала.

Три дивидендные акции с потенциалом роста

Снижение ключевых процентных ставок Федеральной резервной системой США на 25 базисных пунктов стало уже третьим шагом в этом направлении в 2025 году и заметно изменило инвестиционный ландшафт. На фоне удешевления стоимости заимствований традиционные инструменты с фиксированной доходностью выглядят менее привлекательно, тогда как фондовый рынок остаётся подверженным повышенной волатильности. В таких условиях дивидендные акции вновь выходят на первый план, предлагая инвесторам сочетание регулярного денежного потока и потенциального роста капитала.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение