При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

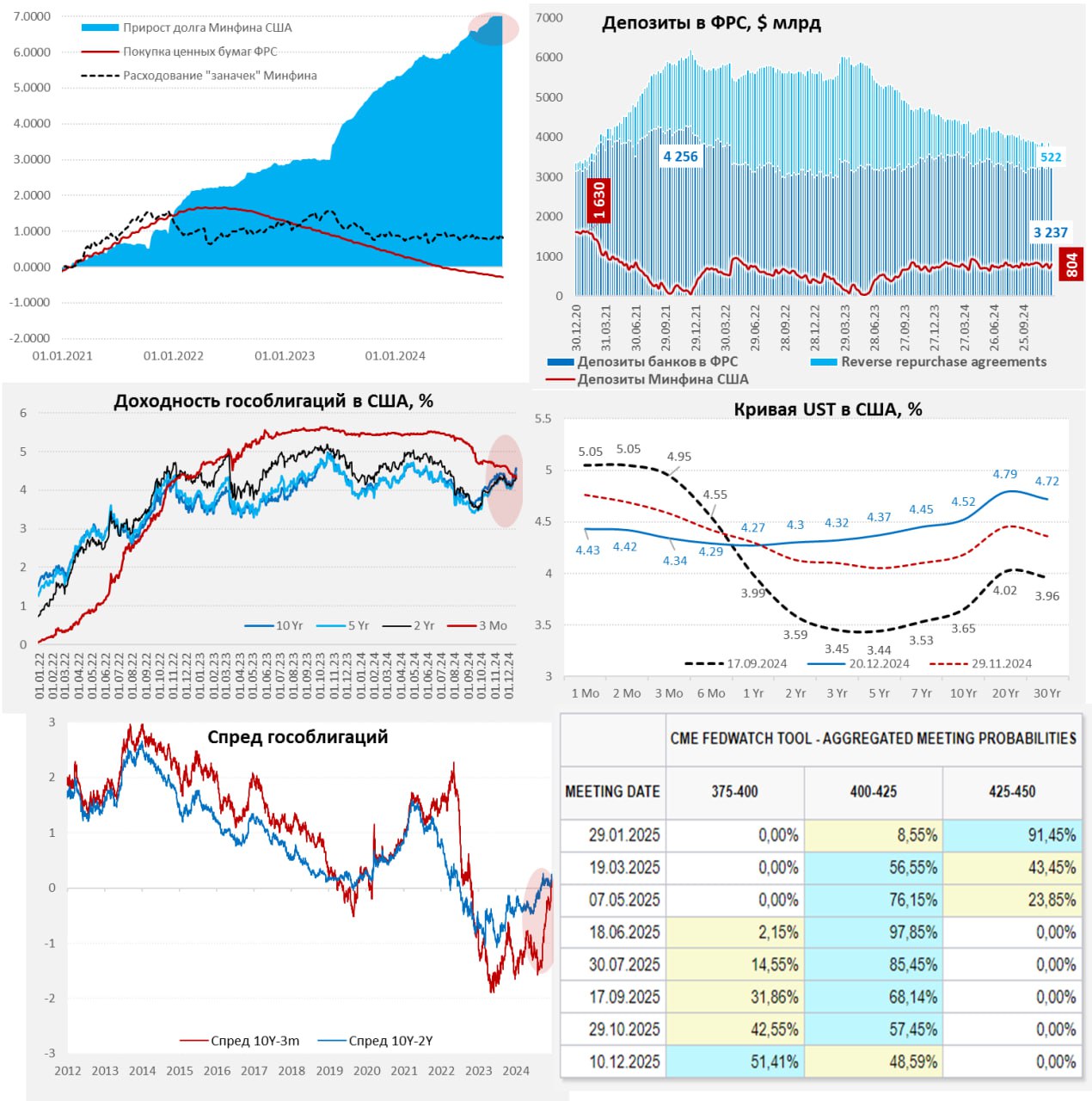

Инверсия в госдолге завершается.

Устроив рынкам встряску решением по ставке, ФРС на неделе сократила баланс облигаций на $7 млрд, еще на $3 млрд погасили остатки BTFP, в целом на этой стороне изменения незначительные. Минфин США собирал налоги и занимал, забрав из системы почти $93 млрд, нарастив свои остатки в ФРС до $804. При этом, в начале недели изъятия были еще более значительными (баланс превышал $860 млрд), что давило на ликвидность.

Отчасти это компенсировалось тем, что объем обратного РЕПО сократился за неделю к среде на $74 млрд до $522 млрд. Снижение ставки ФРС по RRP на 5 б.п. (до нижней границы диапазона ставок ЦБ) усилило процессы, объем RRP с ФРБ Нью-Йорка к пятнице упал до $98 млрд. Иностранные ЦБ тоже сокращали RRP: -$26 млрд до $391 млрд за неделю по данным на среду.

Ухудшение условий RRP ФРС повышало спрос на короткий госдолг США, а Йеллен (случайно) все векселя разместила октябре-ноябре и их объем в декабре сокращался, размещались в основном более длинные долги. В итоге, реагируя на снижение ставки ФРС и сильный спрос, короткий конец кривой неплохо снизился, а длинный вырос на фоне жестких сигналов ФРС, что окончательно ликвидировало инверсию кривой гособлигаций США.

С сентябрьской «игры» ФРС со снижением ставки на 50 б.п. перед выборами, длинные ставки выросли на ~90 б.п., причем в значительной мере за счет переоценки инфляционных ожиданий. Фьючерсы теперь надеются только на пару понижений ставки в 2025 году. Для бюджета это все никак не позитивно, т.к. означает продолжение роста процентных расходов.

Банковская ликвидность пока держится на уровне $3.24 трлн – сильного негатива с этой стороны вряд ли стоит ждать, рынок переходит в праздничный режим, потолок долга временно скорректирован, поэтому все по инерции переезжает в 2025 год.

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение