При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Или портфель разумного инвестора.

В наше время при таком количестве информации очень сложно вычленить что-то действительно стоящее, но очень легко сойти с намеченного пути, довериться не тем людям и в итоге расплатиться за это драгоценным временем и нервами (в лучшем случае). В своей профессиональной деятельности я привык рисковать и пробовал разные авантюры; какие-то из них удались, какие-то прогорели, но все они подарили мне бесценный опыт, знакомства и понимание того, как быть дальше и что делать. Со временем все меньше хотелось влезать в сомнительные истории и все больше хотелось чего-то надежного и безопасного. Так я пришел к пассивным инвестициям и пониманию важности управления капиталом, что позволило мне взглянуть на мир персональных и семейных финансов под другим углом и наконец-то отыскать баланс между надежностью, доходностью и безопасностью.

Уже довольно долго я говорю на канале о том, как важно подбирать инвестиции не исходя из «вкусной» доходности, а согласно стоящим перед вами задачам, вашему уровню риска, текущей рыночной ситуации и т.д. И чем выше срок инвестиций, тем ниже риск и выше потенциальная доходность, которая становится практически гарантированной. В сегодняшней статье я хочу подтвердить эти слова практически.

Специально для канала вместе с аналитиками моего family office мы подготовили расчеты, которые показывают, что формирование долгосрочных портфелей из разных классов активов — эффективнее, чем покупка какого-то из них по отдельности или попытки отбирать отдельные бумаги. В расчет брались базовые активы без усложнений, но даже упрощенная картина поможет вам увидеть мир с другой стороны.

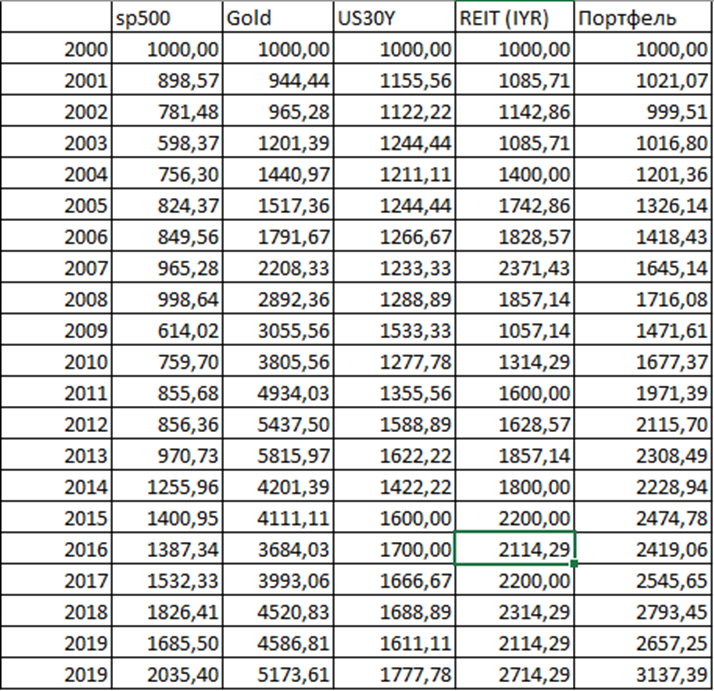

Для расчетов брались значения индекса SP 500, золота, 30-летних облигаций и недвижимости, представленной ETF на REIT. Период расчетов — с января 2000 года по сегодняшний день. К сожалению, более длинный промежуток времени рассмотреть не получилось, поскольку REIT как инструмент появился относительно недавно, и найти статистические данные по нему не представилось возможным.

Каждый класс активов брался равными долями, и ежегодно проводилась ребалансировка по восстановлению долей к первоначальным уровням. Дивиденды не учитывались. Этот портфель мы решили назвать «Разумный инвестор».

Рис. 1. График результатов.

Получается, что «Разумный инвестор» за этот период времени пережил две рецессии (когда рынок акций падал более чем на 60%) и при всем при этом показал доходность в 200%.

Рис.2 Как изменилась вложенная 1000$ в каждый из классов активов и портфель.

Если посмотреть, то старт инвестиций был как раз в апогее, перед кризисом доткомов, после чего рынок акций ушел в пике, но наш портфель повел себя мужественно и даже умудрился подрасти.

На данном промежутке времени «Разумный инвестор» проиграл только золоту, которое показало рост более чем в пять раз. И может сложиться впечатление, что именно в него и стоит инвестировать. Однако если взять более длинный горизонт инвестиций, легко просматривается обратная тенденция: на более длинных горизонтах золото ведет себя хуже рынка акций. К тому же, мог ли кто-то предположить, что именно так случится? То есть мы стараемся максимально отойти от игры в угадайку.

Так или иначе, мы видим, что портфель, включающий все классы активов, показывает результативность лучше, чем каждый из них по отдельности. Более того, на этом примере прекрасно видно, что нет смысла выбирать время для начала инвестиций, даже если перед нами маячит кризис и все выглядит очень страшно. Комбинирование разных классов активов позволит вам в любых обстоятельствах получить доходность.

Также при комбинировании возрастает эффективность портфеля, и чудесным образом сглаживаются негативные моменты в виде просадок: в то время как рынок акций и недвижимости падал на несусветные 70 или 80%, «Разумный инвестор» не испытывал таких потрясений. Данный метод экономит значительное количество времени, затрачиваемого на отбор и оценку ценных бумаг, бережет нервы и делает доходность практически гарантированной, а самое главное, что вы получаете результаты лучше, чем у 90% профессиональных управляющих, в поте лица сортирующих бумаги.

И еще одной «плюшкой» является то, что при такой стратегии абсолютно все равно, сколько вы инвестируете — хоть $10 тыс., хоть $10 млрд. Основой любого финансового плана должны быть пассивные инвестиции, которые служат своего рода нерушимым фундаментом, позволяющим не переживать на счет кризисов, инфляции и т.д. А главное, что такой подход можно адаптировать абсолютно под любую задачу, цель и отношение к риску.

Хочу оградить от банального копирования, так как актуальность формирования инвестиционного портфеля в зависимости от срока, уровня риска и текущей рыночной ситуации никуда не исчезает. Можно ли улучшить результаты?! МОЖНО. Как? Это останется моей маленькой интригой (должна ж она быть у советника). Дам подсказку: у всех классов есть подклассы.

Для наглядности я буду продолжать делать ежегодные расчеты по этому портфелю.

А теперь небольшое резюме:

1. Как писал раньше (а теперь это подтвердили и цифры), время для начала инвестиций было еще вчера. Не теряйте его!

2. Сочетание всех классов активов в портфеле делает его эффективнее, чем инвестиции в какой-либо один конкретный. Но не во все портфели следует включать все классы активов, так как для добавления каждого класса в портфель и расчета его доли нужно учитывать временной горизонт, уровень риска, текущую рыночную ситуацию и цель, под которую формируется портфель.

3. Управление капиталом по-прежнему остается основной в личных финансах и инвестициях.

Нужна помощь? @inwestsovetnik

P.S. Сейчас я готовлю для вас кое-что очень интересное. Не переключайтесь.

Профиль автора в соцсети: https://zen.yandex.ru/id/5beecd419974e500a91b3215

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение