При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Потребительские цены в еврозоне в сентябре увеличились на 4,3%.

Инфляция в Еврозоне замедлилась до 4.3% г/г в сентябре 2023 по сравнению с 10.6%, которые наблюдались годом ранее (исторический максимум для Еврозоны).

С 2010 по 2019 норма инфляции в Еврозона составляла 1.3% по сравнению с 2.3% с 2003 по 2008.

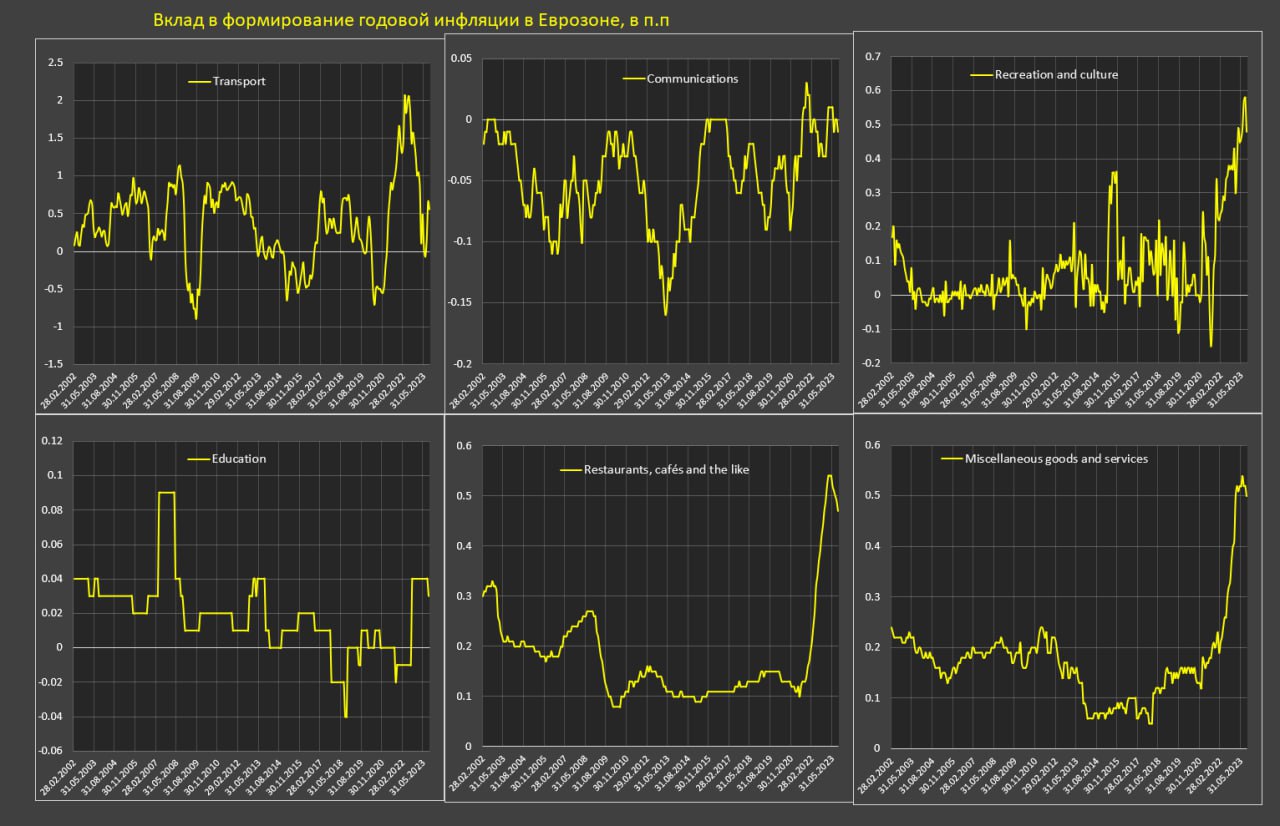

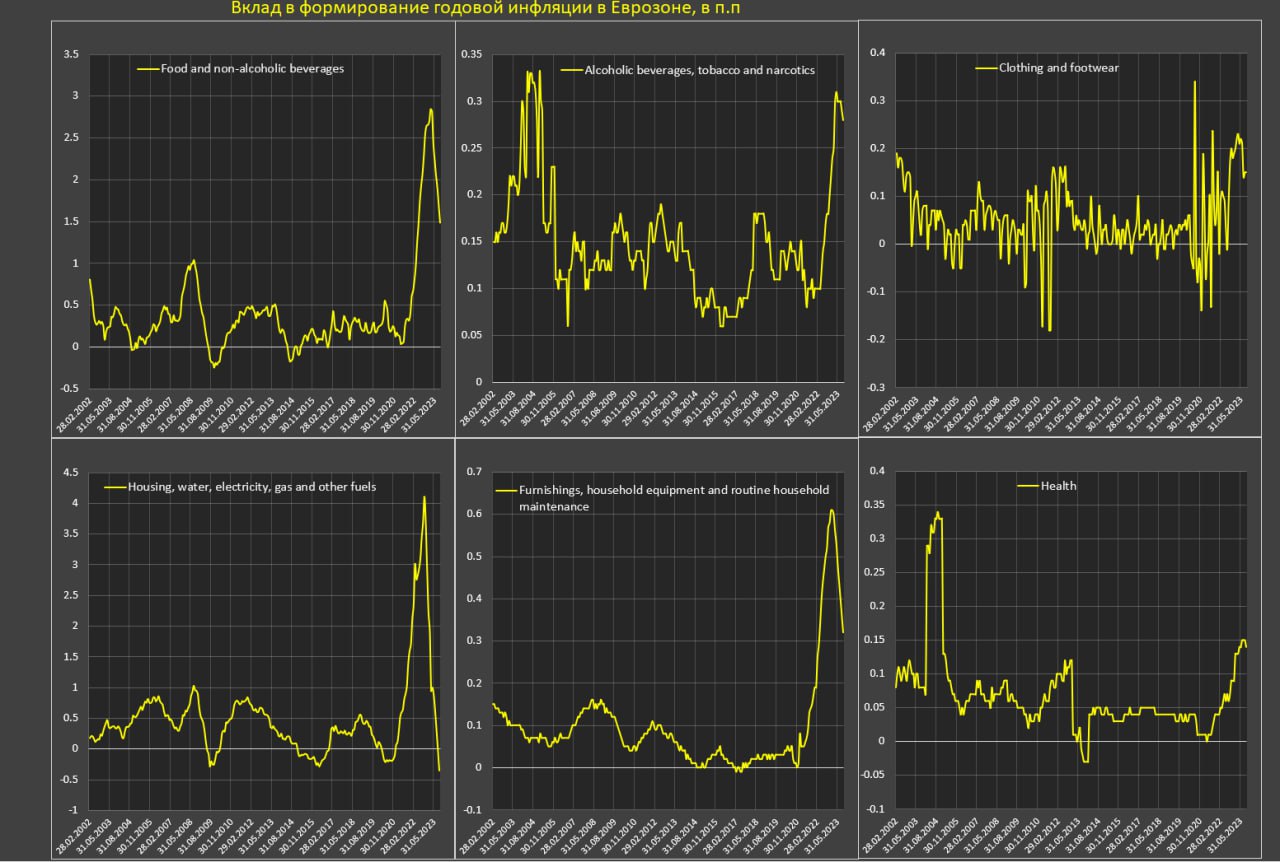

Из чего формируется рост инфляции на 4.3%?

Инфляция без учета энергии и продуктов питания замедляется и вносит 2.84 п.п в общую инфляцию (максимум был в марте 2023 – 3.61 п.п).

Более подробная диспозиция по категориям/компонентам инфляции представлена на графиках (это не изменение цен, а изменение вклада компонентов в общую инфляцию в процентных пунктах).

Как видно, замедляются все основные группы товаров и услуг, которые представляли наибольшую проблему в 2022 и в начале 2023.

Однако, уровень инфляции неприемлемо высок – втрое выше нормы для общего ИПЦ и почти в четыре раза выше нормы для базовой инфляции и это после существенного замедления за последний год. Да, острая фаза расширения цен отступила, но фоновая инфляция очень высока, хотя и замедляется.

До победы над инфляцией еще далеко, т.к. инерционный компонент (услуги) может долго замедляться.

Все это означает, что ЕЦБ потребуется продолжительный период времени жесткой ДКП, что неизбежно приведет к реализации долгового кризиса, т.к. запас устойчивости в Европе намного ниже, чем в США.

Telegram канал автора: https://t.me/s/spydell_finance

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Санкции, цены и ураган по имени Трамп

Снятие санкций с России. «Недоделанный фюрер», «потрепанная шавка» и другие эмоции политиков. Россельхозбанк нашел, как обойти санкции. Санкции и цены, что и как дорожает весной 2025. Игрушки, опричники, квадроберы и нюансы собачьей жизни.

Санкции, цены и ураган по имени Трамп

Снятие санкций с России. «Недоделанный фюрер», «потрепанная шавка» и другие эмоции политиков. Россельхозбанк нашел, как обойти санкции. Санкции и цены, что и как дорожает весной 2025. Игрушки, опричники, квадроберы и нюансы собачьей жизни.

Фондовый рынок: отчеты эмитентов с 17 по 23 марта 2025

Крупнейшие эмитенты фондового рынка, публикующие отчеты на неделе 17-23 марта 2025 года.

Фондовый рынок: отчеты эмитентов с 17 по 23 марта 2025

Крупнейшие эмитенты фондового рынка, публикующие отчеты на неделе 17-23 марта 2025 года.

Тимур Аитов: «Не так уж нужен нам всем этот цифровой рубль»

На днях глава ЦБ Эльвира Набиуллина сообщила, что массовое внедрение российского цифрового рубля перенесено с 1 июля 2025 года на более поздний срок.

«Цифровой рубль представляет для смарт-контрактов гораздо больше возможностей», – сообщила при этом глава ЦБ. – «Мы хотим сделать это направление одним из ключевых в развитии этого проекта. Основная причина сдвигов сроков – необходимость дополнительного обсуждения и подготовки пользователей к этой технологии». Новую дату внедрения цифрового рубля глава регулятора пообещала назвать позже. Ситуацию с внедрением цифрового рубля в интервью Finversia комментирует наш эксперт, председатель комиссии по безопасности финансового рынка Совета ТПП РФ Тимур Аитов.

Тимур Аитов: «Не так уж нужен нам всем этот цифровой рубль»

На днях глава ЦБ Эльвира Набиуллина сообщила, что массовое внедрение российского цифрового рубля перенесено с 1 июля 2025 года на более поздний срок.

«Цифровой рубль представляет для смарт-контрактов гораздо больше возможностей», – сообщила при этом глава ЦБ. – «Мы хотим сделать это направление одним из ключевых в развитии этого проекта. Основная причина сдвигов сроков – необходимость дополнительного обсуждения и подготовки пользователей к этой технологии». Новую дату внедрения цифрового рубля глава регулятора пообещала назвать позже. Ситуацию с внедрением цифрового рубля в интервью Finversia комментирует наш эксперт, председатель комиссии по безопасности финансового рынка Совета ТПП РФ Тимур Аитов.

Адрес страницы с ошибкой:

Текст с ошибкой:

Ваш комментарий или корректная версия:

обсуждение