При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Европейский рынок акций снова на пике.

Европейский рынок акций достиг исторического максимума, установленного в середине ноября 2021, считавшегося недостижимым уровнем всего полгода назад на волне рыночной паники, связанной с энергетическим, инфляционным кризисами и вторичным эффектом роста ставок.

Американский рынок акций (за исключением технологических и финансовых компаний) в 5% от исторического максимума декабря 2021 – начала января 2022.

В чем ресурс роста?

У рынка акций есть три внутренних источника роста: средства домохозяйств, направленные напрямую или через посредников (взаимные фонды, инвестиционные фонды, доверительное управление), корпоративный байбек и ликвидность, распределенная по фискальной и монетарной поддержке через банковскую систему.

В настоящий момент пенсионные и страховые фонды не являются чистыми покупателями акций, а с 2012 оказывают наибольшее давление на рынок, как чистые продавцы, поэтому их не имеет смысла учитывать, как фактор поддержки.

Есть еще финсистема, действующая не по поручению клиентов, а за собственные средства из текущей прибыли, но на долгосрочном треке эта группа не является доминирующей.

Так кто может выкупать рынок в 2023? Центробанки в фазе максимального ужесточения за 42 года, у домохозяйств сбережения истощены на траектории поддержки текущего потребления, а сбережения являются основным ресурсом распределения накоплений в рынок акций.

Акции покупают за счет перераспределения средств из депозитов (эти процессы ускорились с марта).

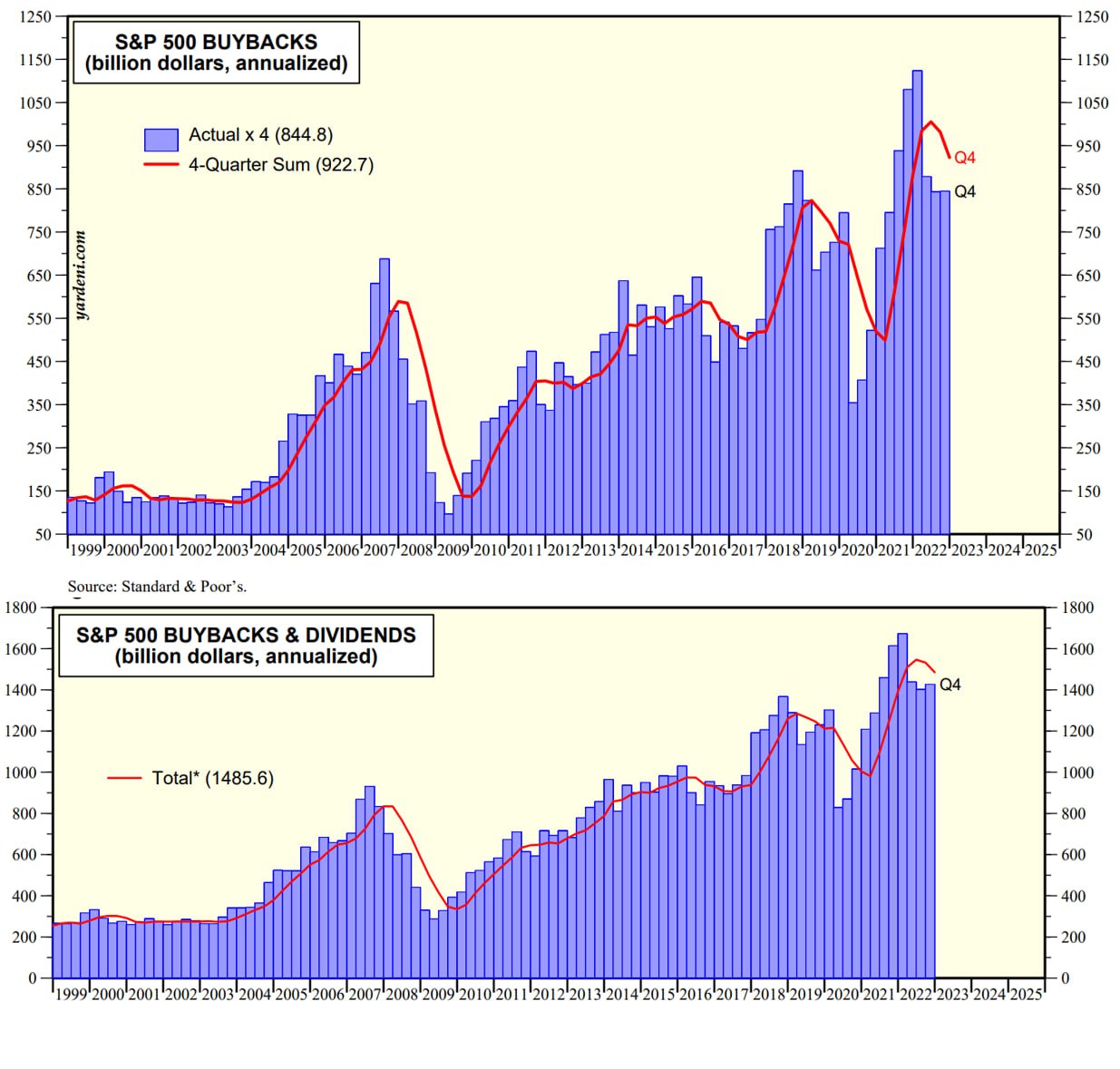

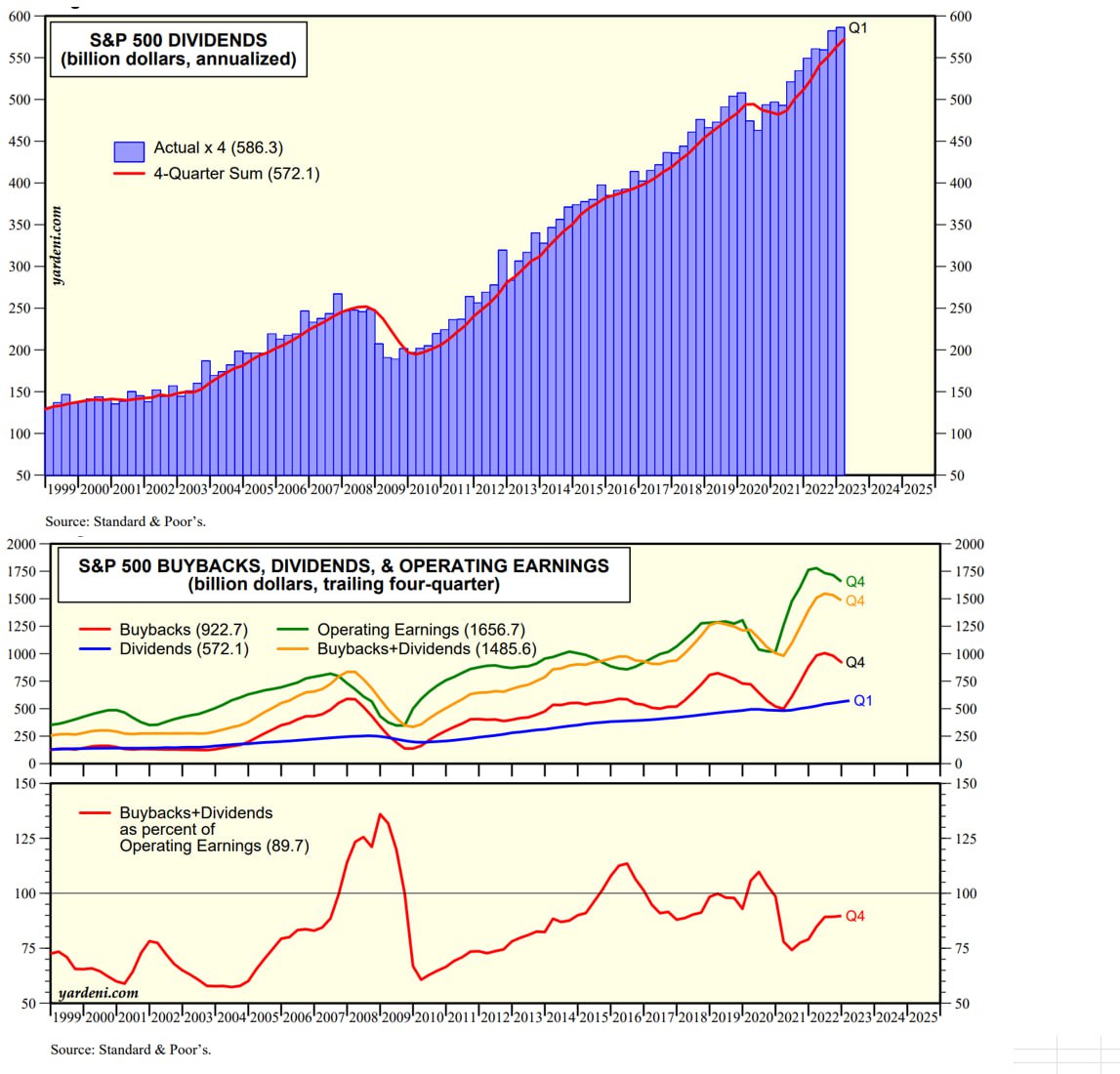

Остаются компании. В 2022 году компании из S&P500 направили на акционерную политику 1.48 трлн долл (байбек – 923 млрд в 2022 vs 955 млрд в 2021 и рекорд по дивидендам – 572 млрд vs 540 млрд в 2021), что составляет почти 90% от операционного денежного потока.

Байбек снизился на 25% с 280 млрд в 1 кв 2022 до 210 млрд в 4 кв 2022, тогда как дивиденды растут. Акционерная политика коррелирует с операционным потоком бизнеса, а учитывая, что прибыль будет падать, то и байбеки продолжат снижение в 2023. Потенциал байбеков в 2023 не более 800 млрд, что ограничит рост рынка.

Telegram канал автора: https://t.me/s/spydell_finance

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение