При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

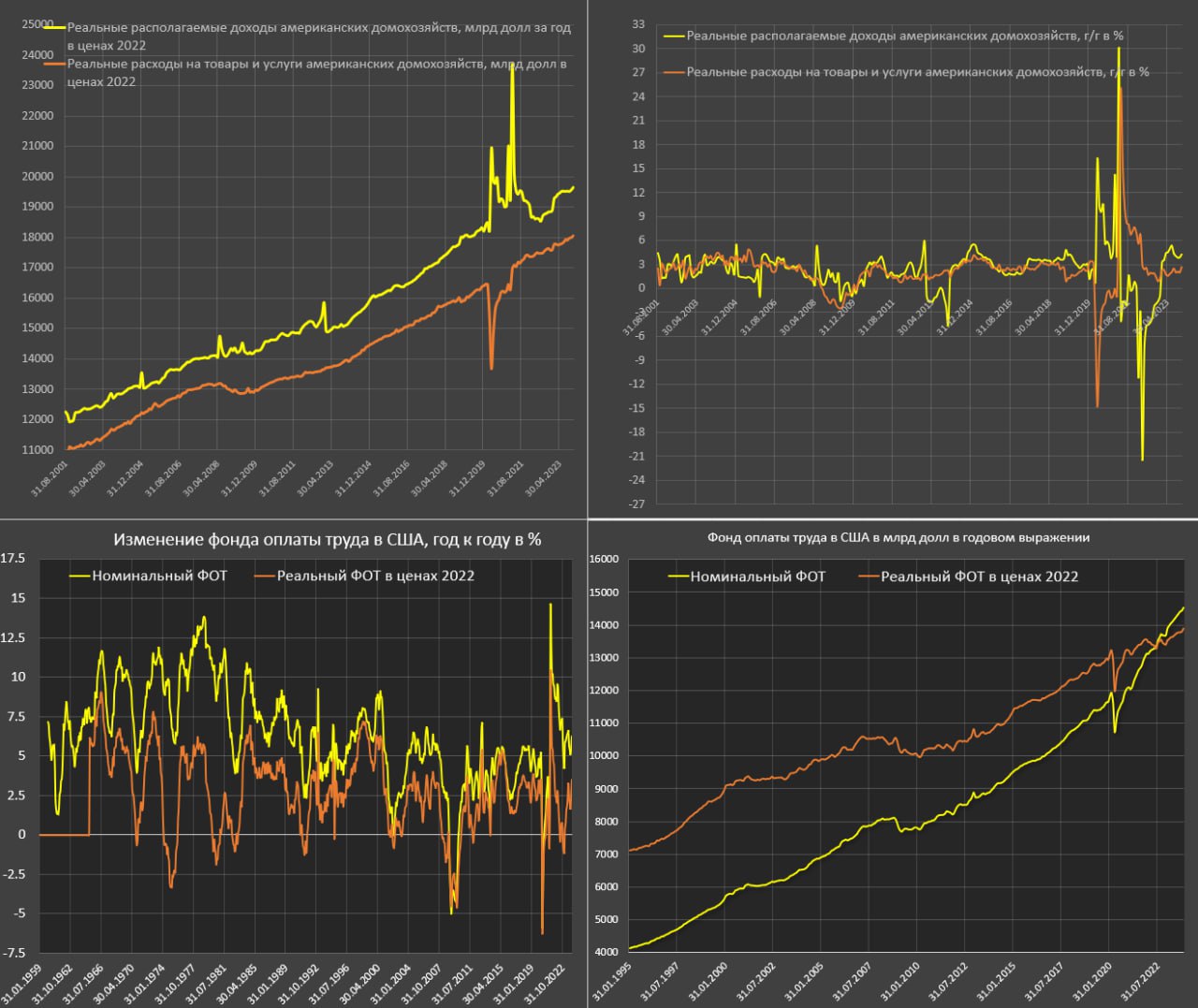

Рост устойчивый в докризисных темпах, несмотря на негативную композицию факторов риска.

Оценка помесячной динамики не даст адекватной картины из-за высокой волатильности данных. Краткосрочную тенденцию оценивать лучше по трехмесячному изменению, как минимум.

Расходы в реальном выражении за последние три месяца растут в среднемесячных темпах на уровне 0.25%, за последние 6 месяцев – 0.24%, а за год – 0.22%, т.е. присутствует незначительное ускорение в последнее полугодие.

Вне контекста информация пустая. Необходимо понимать, как расходы изменялись ранее.

Среднесрочный докризисный тренд 2010-2019 составлял 0.2% среднемесячного изменения реальных расходов, а с 2017 по 2019 – 0.21%, т.е. сейчас на 20% более быстрый рост, чем ранее. После начала COVID кризиса потребительские расходы росли в темпах 0.24% в месяц.

Номинальные данные от BEA были самостоятельно продефлированы в соответствии с актуальными данными по PCE. Ускорение в последнее полугодие обусловлено в полной мере замедлением официальной инфляции.

Что касается фонда оплаты труда, за последние три месяца среднемесячный прирост в реальном выражении – 0.29%, за 6м – 0.27%, за 12м – 0.29%. Историческая норма 2010-2019 является 0.21% среднемесячного прироста, с 2017 по 2019 – 0.24%, а с марта 2020 – 0.12%.

По реальным располагаемым доходам. За 3м – 0.21%. за 6м – 0.1%, за 12м – 0.35%, историческая норма 2010-2019 – 0.21%, в 2017-2019 было 0.25%, а с марта 2020 в среднем рост 0.26%.

Как видно, зарплаты с 2020 сильно отстают – ровно вдвое от нормы при том, что расходы растут на 20% выше нормы.

Балансируют ситуацию преимущественно госстимулы в 2020-2021 и более мягкая налоговая политика с 2022, что позволило нарастить общие располагаемые доходы, компенсируя разрыв по зарплате.

Telegram канал автора: https://t.me/s/spydell_finance

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение