При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Что будет дальше?

Давно не писал об акциях и рынке в целом. Есть повод – индекс полной доходности рынка с дивидендами вышел на новый исторический максимум https://www.moex.com/ru/index/totalreturn/MCFTR

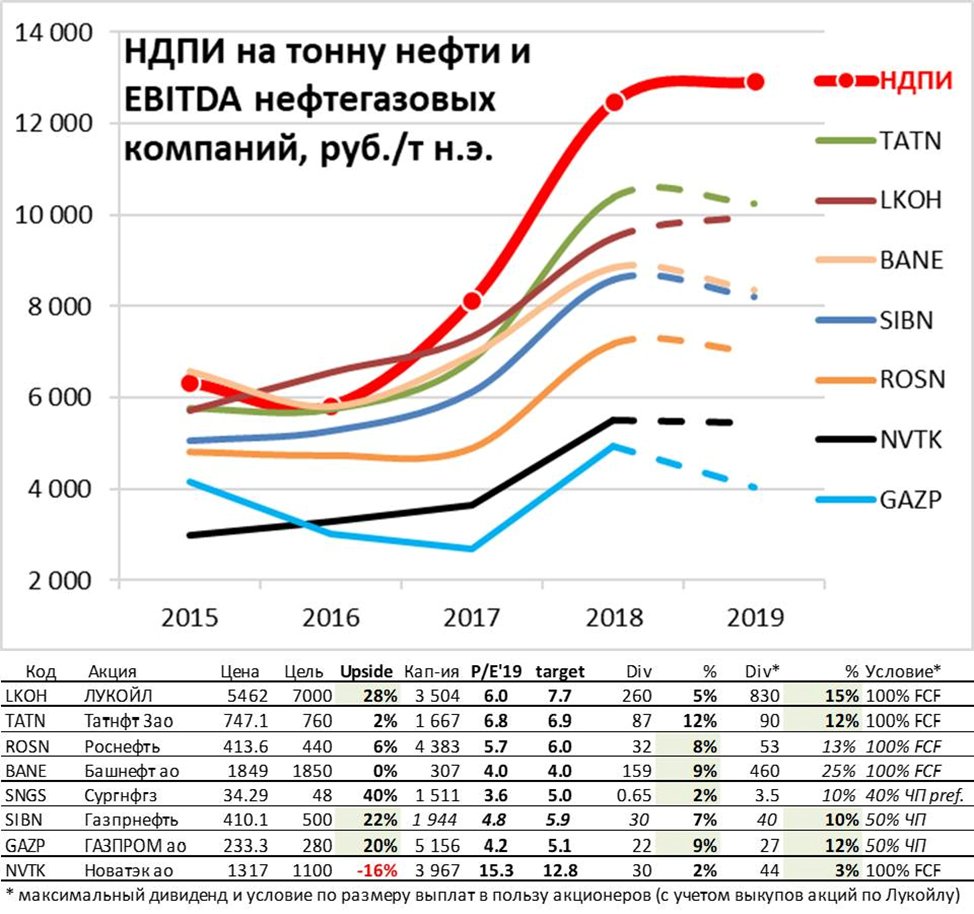

Рост рублевой цены нефти с 3000 руб. в 2015-16 до 4000+ руб. за баррель в 2018-19 увеличил не только доходы бюджета, но и прибыли нефтегазовых компаний (см. график). Казалось, рост НДПИ с 6 до 13 тыс. руб. за тонну нефти должен был забрать всю прибыль у нефтяных компаний, но они заработали больше на переработке и росте внутренних цен на нефтепродукты, особенно в 2018. У некоторых компаний существенную долю прибыли формируют другие доходы: Лукойл – зарубежные активы и трейдинг, Новатэк – новые экспортные проекты СПГ, Газпрома – экспорт газа в Европу. Целевые цены и дивиденды компаний рассчитаны по текущим ценам на нефть и курсу рубля ($60/bbl и 66 руб.).

После результатов за 2 квартал компания снова выглядит самой привлекательной в отрасли, если продолжит выплату акционерам всего денежного потока (FCF). За год Лукойл выплатил 5% (250 руб.) дивидендами и выкупил с рынка 10% всех акций. В принципе компания и дальше способна выплачивать 15% в год или 830 руб. на акцию (530 млрд. руб.) в виде дивидендов и выкупов акций. Это единственная компания, которая покажет рост EBITDA на тонну нефтяного эквивалента в 2019 – благодаря иностранным активам и демпферу, который компенсирует разницу между экспортными и внутренними ценами на нефтепродукты.

Интрига сохраняется – обещание перейти на выплату дивидендов в размере 50% чистой прибыли еще увеличит дивиденды (16.61 руб. в 2019). При текущих ценах на газ в Европе ~$200 за тыс. куб. м (существенно ниже прошлогодних $246) Газпром покажет снижение EBITDA и прибыли, но будет способен заплатить по моим оценкам 22 руб. в 2020 и 27 руб. в 2021гг. (40% и 50% прибыли). Цель снижена с 320 до 280 руб. Возможно, более интересными с точки зрения рисков выглядят акции дочки Газпромнефти с целью 500 руб. и потенциальным дивидендом 30-40 руб. Свободный денежный поток Газпрома не позволяет платить высокие дивиденды – компания нужно или сокращать инвестиции, или получать больше от акций своей 95% дочки – Газпромнефти.

Акции наиболее чувствительны к рублевой цене нефти – при текущем уровне можно рассчитывать только на дивиденд ~8% (32 руб.). Потенциала роста нет. Компания имеет высокий долг и еще очень долго будет его сокращать до приемлемых уровней. Акции дочки Башнефть выглядят очень дешево, но все свободные деньги забирает Роснефть через дебиторскую задолженность. Дивиденд вряд ли превысит 159 руб., выплачиваемых в последние 2 года.

Резкий взлет в последнюю неделю с 27 до 38 руб. за обыкновенную акцию стал беспрецедентным в истории. 10 лет акция находится в пределах 24-40 руб., выплачивая небольшие дивиденды (0,65 руб./ао) и накапливая денежные средства на балансе. Сегодня более 3 трлн. руб. находится на счетах в долларах США, по которым банки выплачивают ~4% годовых (средняя ставка за несколько лет снизилась с 5% до 4%). Создание дочки «Рион» для инвестирования в ценные бумаги, скорее всего, связано с невозможностью дальше получать такую доходность по депозитам. Банки даже рады будут вернуть эти депозиты в условиях избыточной валютной ликвидности и дедолларизации банковской системы. Сегодня активы и пассивы банков в инвалюте >$300 млрд., из них кредиты ~$130 млрд., а все депозиты юридических и физических лиц ~$240 млрд. Средства Сургута ~$50 млрд. – избыточны и дороги. Вряд ли миноритарии что-то получат от изменения структуры денежной подушки Сургута, но в перспективе возможны разные сценарии использования этих денег и/или ликвидации перекрестной структуры владения. Компания контролирует сама себя через целую сеть некоммерческих организаций.

Показательна разница в оценке Сургута аналитиками: Сбербанк КИБ поднял цель до 76 руб., а ВТБ оставил на 24 руб./ао. Моя цель по обыкновенным акциям 48 руб. (P/E 5), но она реализуется лишь в случае повышения дивидендов хотя бы до уровня префов (~40% чистой прибыли). В оценке не учтены денежные активы Сургута, но учтен доход от них ~4% годовых или ~25% прибыли компании за год без учета переоценки валюты. В ином случае можно продавать акции выше 40 руб. и покупать не выше 30 руб. в надежде, что когда-то в компании произойдут позитивные изменения.

Растет без существенных коррекций 2+ года с июня 2017. Вырос по индексу Мосбиржи до 2800 пунктов, на 60% с минимума 1775 и на 76%, включая дивиденды. Исторически после такого роста можно ждать коррекцию в любой момент на 10-20%, но предпосылок для нее сейчас нет. Разве что снижение на мировых рынках, связанное с обострением торговой войны США-Китай. Правда, такой сценарий явно не в интересах Трампа, который через твит пишет о росте фондового рынка США. В России мы должны перейти от инфляционного роста прошлого к нормальному инвестиционному росту, основанному на снижении ставок и рисков. Если в снижении инфляции и ключевой ставки сомнений почти нет (до 6-6,5% в 2020), то риски останутся высокими. До тех пор, пока динамика экономического роста и доходов населения не будет перевешивать риски. Есть надежда, что рост госрасходов в ближайшие годы поможет. Цель по индексу Мосбиржи 3200 +14% на год плюс дивиденды 6%. Текущий средневзвешенный P/E индекса 8, цель – 9-10 и дивиденды 5-6% в год.

Основным драйвером роста рынка в последний год были акции нефтегазовых компаний. Их доля в моих реальных http://agidel-am.ru/main/index.html?id=45 и модельных портфелях (25-30%) была ниже, чем в индексе Мосбиржи (50%). Поэтому существенно опередить рынок не получилось. Но в дальнейшем тактика занижения веса нефтянки может снова сработать. Отрасль в прошлом показала опережающий рост из-за фундаментальных показателей – рост прибылей и выплат акционерам, но теперь эти факторы могут иметь обратный эффект. Примерно так уже произошло в акциях металлургов Северсталь, ММК и НЛМК.

Модельный портфель в последний раз был обновлен в конце июля https://docs.google.com/…/1EqDg2cC5NCLC0oH-qjpwkWdH1u…/edit… Рано сокращена доля Лукойла и проданы акции Полюса. Тогда же были включены акции ЛСР и ТГК-1, увеличена доля Аэрофлота. Сейчас я бы увеличил долю Лукойла и включил в портфель Газпромнефть. Можно сократить Газпром и Сургут, особенно если они приблизятся к 250 и 40 руб. Топ-4 выглядели бы так: Сбербанк 15%, Газпром 10%, Аэрофлот 9%, Лукойл 7%.

PS. Не является индивидуальной инвестиционной рекомендацией

Профиль автора в соцсети: https://www.facebook.com/truevaluator

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

По ком звонит колокол

12 декабря высокий пожилой человек позвонил в колокол, традиционно открывающий торги на Нью-Йоркской бирже…

По ком звонит колокол

12 декабря высокий пожилой человек позвонил в колокол, традиционно открывающий торги на Нью-Йоркской бирже…

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

обсуждение