При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

А также прогнозы Банка России.

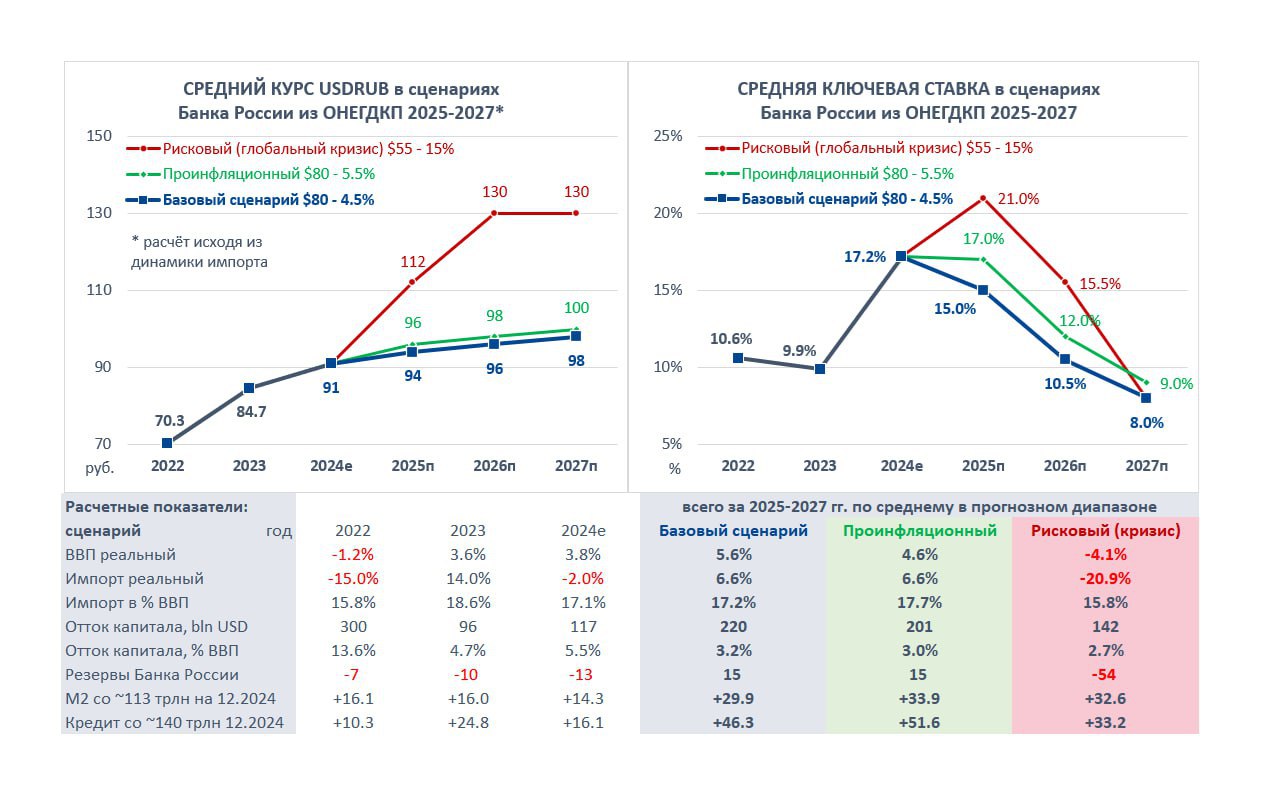

С 2019 каждый год анализирую основной стратегический документ Банка России. Раньше больше интересовал курс рубля, который регулятор не публикует, но можно оценить через динамику импорта.

В этом году курс отличается только в не очень реалистичном рисковом сценарии. Три года глобальный кризис с нефтью $55-45 за Brent и инфляцией в России сразу 13-15% в 2025 (максимум с 2002). ВВП упадет за 2 года на 4-5%, а импорт на 25-27% в реальном выражении. Импорт к ВВП, по моим оценкам, должен снизиться с 17% до 15%, а курс USD вырасти до 130 руб. Только в этом сценарии ЦБ видит выше ставку 20-22% в среднем за 2025 год.

Три более реалистичных сценария (базовый, проинфляционный и дезинфляционный) отличаются на погрешности в инфляции (от 4 до 5,5% в 2025) и других показателях. Но в каждом из сценариев ключевая ставка будет ниже, чем сейчас (14-16%, 12-14% и 16-18%).

В них есть другие противоречия:

▪️Вызывает вопросы явное несоответствие динамики кредита и денежной массы. В сумме за 3 года кредит номинально должен вырасти в 1,5 раза больше чем М2 (+46 трлн руб. со ~140 против +30 трлн со ~113 трлн). Неужели ЦБ ставит на новую юанизацию банковской системы или значительное увеличение доли корпоративных облигаций в балансах банков?

▪️В трех сценариях ЦБ ожидает прекращения продаж резервов в 2025 и их роста +$15 млрд в 2026-2027 за счет покупок по бюджетному правилу. Cомнительная цель при снижении цен на нефть и ослаблении курса рубля как у Минэка.

▪️Чистый отток капитала сокращается каждый год (с 4 до 2,5% ВВП в год), но в сумме за три года будет все равно высоким $200-220 млрд.

Интереснее текстовая часть ОНЕГДКП, если сравнивать дословно с прошлым годом:

Другие сравнения текущего и прошлых документов собраны в Google Docs

PS

Канал участвует в макроэкономическом опросе Банка России. Большинство прогнозов близко к центральной тенденции аналитиков, кроме двух: в 2027 самый низкий курс USD 88 руб. и самый высокий дефицит бюджета -2,1% ВВП (из-за высокой ставки). При двузначных ставках динамика кредита и М2 также должны быть выше, чем в прогнозах ЦБ.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Три дивидендные акции с потенциалом роста

Снижение ключевых процентных ставок Федеральной резервной системой США на 25 базисных пунктов стало уже третьим шагом в этом направлении в 2025 году и заметно изменило инвестиционный ландшафт. На фоне удешевления стоимости заимствований традиционные инструменты с фиксированной доходностью выглядят менее привлекательно, тогда как фондовый рынок остаётся подверженным повышенной волатильности. В таких условиях дивидендные акции вновь выходят на первый план, предлагая инвесторам сочетание регулярного денежного потока и потенциального роста капитала.

Три дивидендные акции с потенциалом роста

Снижение ключевых процентных ставок Федеральной резервной системой США на 25 базисных пунктов стало уже третьим шагом в этом направлении в 2025 году и заметно изменило инвестиционный ландшафт. На фоне удешевления стоимости заимствований традиционные инструменты с фиксированной доходностью выглядят менее привлекательно, тогда как фондовый рынок остаётся подверженным повышенной волатильности. В таких условиях дивидендные акции вновь выходят на первый план, предлагая инвесторам сочетание регулярного денежного потока и потенциального роста капитала.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение