При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

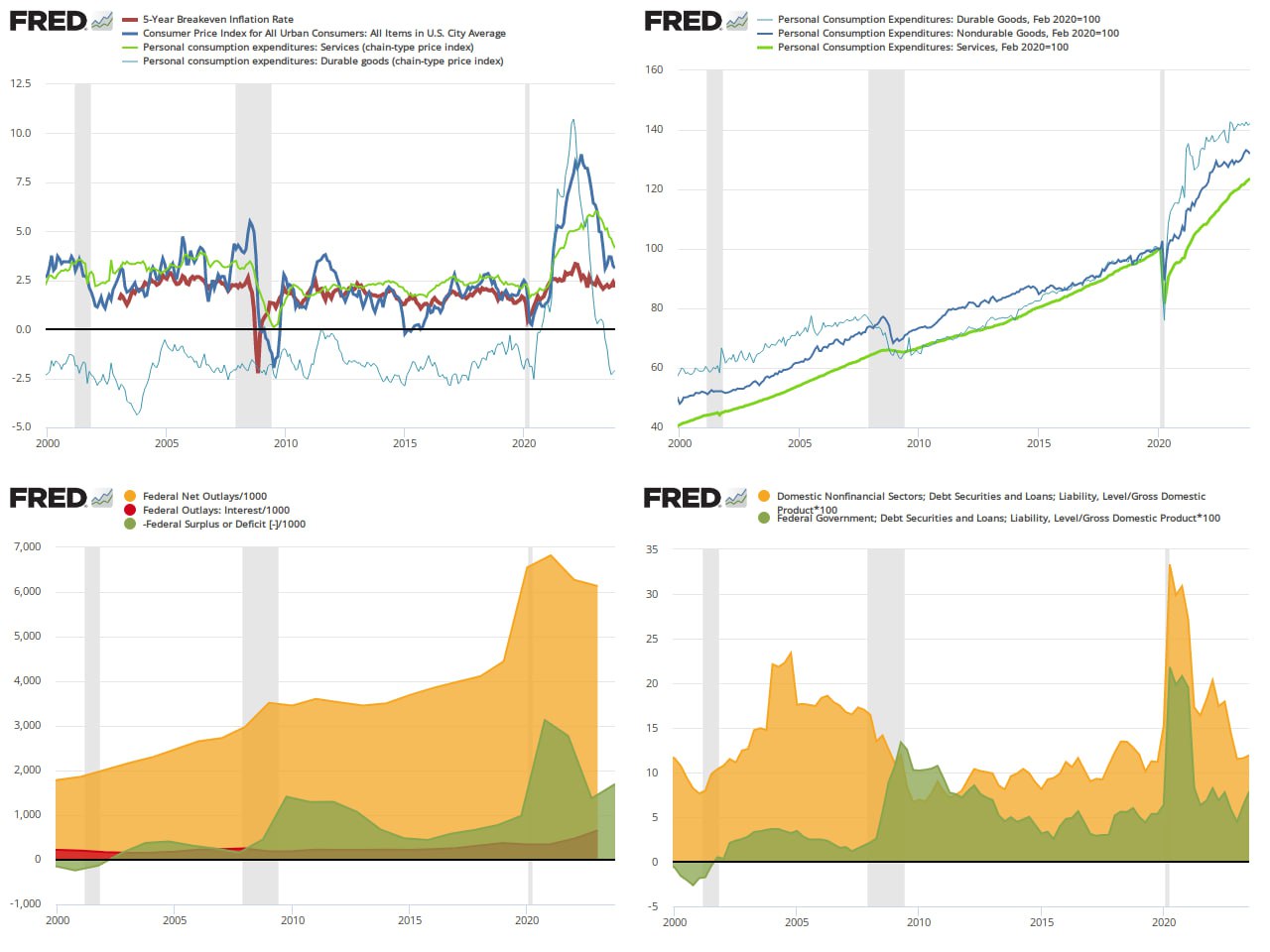

Инфляция в США оказалась все-таки временной (transitory).

Два месяца индексы цен в потребительских расходах PCE около нуля. Годовые темпы снизились до ~3%. Инфляционные ожидания на рынке гособлигаций заякорены чуть выше 2% на 5 лет.

• Инфляционный эпизод 2021-22 был особо заметным и временным в товарах длительного пользования durable goods. Сейчас 6-й месяц дефляции и за год уже -2%, как и все 20 лет в доковидный период.

Причины инфляции – в смещении спроса из сектора услуг и проблемах с логистикой в 2020-22. Наибольший рост спроса в Recreational goods and vehicles (+60% real до $0.8 трлн) – логично, когда поездки и отдых ограничили. Но доля всех durables лишь 13% в PCE.

• В услугах (доля 65% в PCE) рост цен был более продолжительным, хотя и с меньшей амплитудой – на пике было 6% yoy в янв.2023, сейчас уже 4%. Месячные темпы опустились до 0.2%, а повышенный темп остается лишь в 2 сегментах из 8: Housing (+0.5% mom) и Transportation (+1% mom). И то, и то – следствие прошлого роста цен на жилье, аренду, авто, зарплат. В transportation ещё и стоимость лизинга влияет, как следствие высокой ставки ФРС США.

• Общие расходы и дефицит бюджета США значимо выше доковидных. Но непроцентные расходы снижаются третий год подряд: 2019 – 4.1, 2020 – 6.2, 2021 – 6.5, 2022 – 5.8, 2023F – 5.7 трлн USD. В этом основная причина снижения инфляции, даже несмотря на высокий дефицит. Нет прироста расходов – нет и инфляции.

• Прирост общего долга вернулся на средние доковидные уровни 12% от ВВП в год или $3 трлн (с 30% от ВВП или $7 трлн в 2020). Долг/ВВП снова на 250%. Больше половины долга создается за счет госдолга. Общий дефицит бюджета останется высоким за счет роста процентных расходов, т.е. высокой ставки ФРС и рефинансирования госдолга. При этом налоги автоматически растут и сокращают первичный дефицит.

Вывод для РФ: прирост долга ~12% ВВП или >20 трлн руб. в год допустим. Главное, чтобы курс оставался стабильным, а долг создавался «с умом» – не только для % расходов, но и для роста потенциала экономики.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

По ком звонит колокол

12 декабря высокий пожилой человек позвонил в колокол, традиционно открывающий торги на Нью-Йоркской бирже…

По ком звонит колокол

12 декабря высокий пожилой человек позвонил в колокол, традиционно открывающий торги на Нью-Йоркской бирже…

ИИ и ренессанс атомной энергетики

Искусственный интеллект (ИИ) становится дополнительным драйвером развития энергетики.

ИИ и ренессанс атомной энергетики

Искусственный интеллект (ИИ) становится дополнительным драйвером развития энергетики.

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

обсуждение