При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

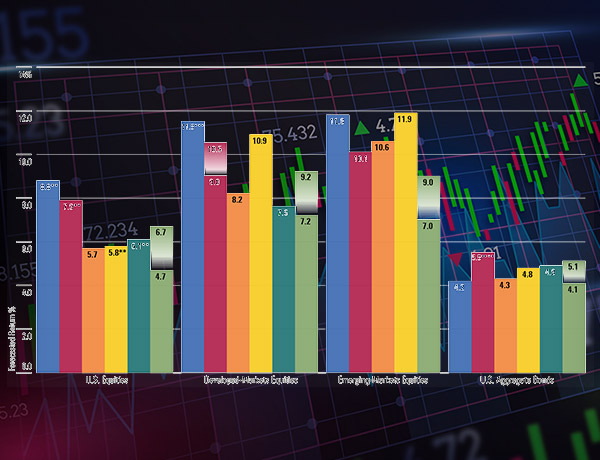

От развитых и развивающихся рынков ждут одинаковую доходность.

Аналитики Morningstar опросили 8 крупнейших в мире УК на предмет их ожиданий от рынков. Все управляющие считают, что шансы инвесторов на доход удваиваются, особенно если брать в расчёт развитые и развивающиеся рынки.

– Даже несмотря на то, что балансы инвесторов находятся в подавленном состоянии, перспективы их портфелей, вероятно, лучше, чем были год назад. Благодаря более высокой доходности с фиксированным доходом и более низкой оценке собственного капитала почти все фирмы, участвовавшие в нашем опросе, повысили свои ожидания относительно доходности акций и облигаций на следующее десятилетие. Каждая фирма, участвовавшая в нашем опросе, ожидает, что акции неамериканских компаний превзойдут американские акции в предстоящем десятилетии, – вкратце описала результаты опроса Кристин Бенц, директора Morningstar по личным финансам и пенсионному планированию.

«Номинальная доходность акций развивающихся и развитых рынков за следующие 10 лет составит почти 12%. Доходность китайских акций – почти 15%», – BlackRock

Важно, что опрос проводился не относительно наступившего года – а относительно следующих 7-10 лет.

– Долгосрочные прогнозы доходности критически важны в контексте финансового планирования. Не имея определённого представления о том, какой может быть рыночная доходность, трудно понять, сколько нужно откладывать, достаточно ли пенсионных накоплений или уровень расходов при выходе на пенсию слишком высок. Долгосрочная историческая доходность могла бы выполнять эту роль, но в различные моменты времени, такие как начало 2000 или начало 2022 года, она может быть нереально высокой, – уверена эксперт.

Важно иметь в виду, что эти оценки доходности являются скорее среднесрочными, чем долгосрочными. Все фирмы, которые включены в опрос, готовят прогнозы рынков капитала на ближайшие 7-10 лет, а не на следующие 30. Таким образом, эти прогнозы будут наиболее актуальны для инвесторов, чьи временные горизонты находятся в этом диапазоне.

Ожидаемая номинальная доходность акций США с крупной капитализацией за следующие 10 лет составляет 8,8%. Европейских акций – 11,5%. Акций с крупной капитализацией на развивающихся рынках – 11,8%. Облигаций США – 4,2%. Все допущения о доходности являются номинальными (без учёта инфляции).

Как и все компании, участвовавшие в исследовании Morningstar, BlackRock продолжает быть ещё более оптимистичной в своих прогнозах по международным акциям, предполагая, что номинальная доходность акций развивающихся рынков и европейских компаний за 10 лет составит почти 12% в течение следующего десятилетия. Предположение о доходности китайских акций было особенно высоким – почти 15%.

Предположения Fidelity о рынках капитала основаны на 20-летнем горизонте (2022-2042) и поэтому не могут быть точно сопоставлены с 10-летней доходностью других УК, которые участвовали в исследовании. Кроме того, Fidelity излагает свои предположения о рынках капитала в реальном выражении (с поправкой на инфляцию), её базовый уровень инфляции на 20-летнем горизонте составляет 2,5%. Наконец, предположения фирмы основаны на данных по состоянию на апрель 2022 года, поэтому они не учитывают снижение цен на акции и повышение доходности облигаций, которые произошли позже в прошлом году.

Итак, аналитики Fidelity прогнозируют реальную доходность акций США в 3,0% в течение следующих 20 лет, что составляет менее половины их средней доходности в 6,6% в 2001-2021 годах. Fidelity ссылается на повышенную оценку собственного капитала (опять же, по состоянию на апрель 2022 года) и снижение потенциальной прибыли в качестве факторов, сдерживающих рост акционерного капитала в США. Что касается фиксированного дохода, то в Fidelity прогнозировали реальную доходность в 1,9% за 20 лет по совокупному индексу облигаций США.

Как и все компании, участвовавшие в опросе, Fidelity Research придерживается предположения о более высокой доходности акций неамериканских компаний в течение следующих двух десятилетий: 3,3% реальной доходности для развитых неамериканских компаний. И 5,1% – для акций развивающихся рынков.

Основные моменты: отрицательная реальная доходность крупных компаний США (-0,7%, с поправкой на инфляцию) в течение следующих семи лет. Реальная доходность облигаций США (– 0,6%). Реальная доходность акций развивающихся рынков (+ 5,6%). Реальная доходность долговых обязательств развивающихся рынков (+ 4,1%).

«Реальная доходность неамериканских акций в следующее десятилетие составит 3,3%. И 5,1% – для акций развивающихся рынков», – Fidelity Research

Ожидания доходности активов GMO исторически были самыми пессимистичными в обзоре, и, несмотря на улучшение оценок и более высокую доходность с фиксированным доходом, прогноз компании на конец 2022 года на следующие семь лет не стал исключением. Тем не менее, ожидания УК в течение года изменились в положительную сторону. GMO ожидает, что в течение следующих семи лет реальные потери крупных компаний в США (с поправкой на инфляцию) составят 0,7%, что значительно больше, чем почти 7% реальных потерь, которые фирма прогнозировала год назад. И ожидаемый семилетний доход от облигаций США вышел на положительную территорию по состоянию на конец 2022 года.

В соответствии с предыдущими прогнозами, фирма по-прежнему ожидает, что развивающиеся рынки будут блистать. Его семилетний прогноз реальной доходности для широкой категории акций развивающихся рынков составляет 5,6%, а для множества ценных бумаг развивающихся рынков – 9,8%.

Основные характеристики: номинальная доходность 7,9% по акциям с крупной капитализацией в США на 10-15-летнем горизонте. Номинальная доходность 4,0% по 10-летним казначейским облигациям США и номинальная доходность 5,5% по корпоративным облигациям инвестиционного уровня США на 10-15-летний период.

– Более низкие оценки и более высокая доходность означают, что рынки сегодня предлагают наилучшую потенциальную долгосрочную доходность с 2010 года, – пишут соавторы отчёта J.P. Morgan.

Действительно, предположения J.P. Morgan о рынках капитала на 2023 год для основных классов активов значительно выше, чем это было год назад. Прогноз фирмы на 10-15 лет для акций крупных компаний США почти вдвое превышает прогноз на 2022 год – 7,9% против 4,1%. Аналитики из J.P. Morgan объясняют разницу более низкими оценками. Прогноз по акциям развитых рынков был ещё выше: 10,5% по европейским акциям, 10,4% по японским акциям и 9,1% по акциям Великобритании. Ожидания фирмы по доходности акций развивающихся рынков были столь же оптимистичными – 10,1% против 6,9% в 2022 году.

Основные итоги: номинальная доходность акций США за 10 лет составляет 5,7%, совокупная доходность облигаций США за 10 лет составляет 4,3%.

Как обычно, прогноз команды Morningstar Investment Management по акциям США склоняется в сторону пессимистической стороны собранных прогнозов, особенно по акциям.

Основные характеристики: 5,8% номинальной (2,3% реальной) доходности по крупным облигациям США в течение следующих 10 лет; 4,8% номинальной (1,2% реальной) доходности по совокупным облигациям США.

«Прогноз по акциям США на следующие 10 лет хуже, чем от других УК», – Morningstar Investment Management

Ожидания аналитиков данной УК по доходности основных классов активов существенно возросли за последний год. Год назад они прогнозировал небольшую отрицательную реальную доходность американских акций и облигаций, в то время как сейчас эти прогнозы доходности находятся в плюсе и выглядят ещё лучше на номинальной основе. В соответствии с прошлыми прогнозами, УК по-прежнему более оптимистична в своих прогнозах по акциям за пределами США. Они прогнозируют номинальную доходность 10,9% (7,3% в реальном выражении) для акций развитых рынков в течение следующего десятилетия и номинальный прирост 11,9% (8,3% в реальном выражении) для акций развивающихся рынков.

Основные моменты: номинальная доходность по акциям США с большой капитализацией составит 6,1% в течение следующих 10 лет. Номинальная доходность по облигациям США составит 4,9%.

Основные характеристики: номинальная медианная доходность фондового рынка США составит 4,7-6,7% в течение следующего десятилетия. 7,2-9,2% – медианная ожидаемая доходность для акций за пределами США. 4,1-5,1% – медианная ожидаемая доходность для облигаций с фиксированным доходом в США.

Недавно опубликованные ожидания доходности от Vanguard в конце октября 2022 года были существенно выше, чем годом ранее. Что касается акционерного капитала, исследователи фирмы отмечают, что её предположение о глобальной доходности акций за 10 лет сейчас на 2,25 процентных пункта выше, чем в конце 2021 года, в то время как ожидания по доходности облигаций примерно на 2,5 процентных пункта выше, чем годом ранее.

Vanguard ожидает лучших результатов от неамериканских акций, чем от американских, в течение следующего десятилетия. Vanguard также ожидает, что акции меньшего размера превзойдут показатели крупных, но больше не верит, что ценные бумаги имеют преимущество перед ростом.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение