При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Новая программа с автоподпиской.

Пенсионный фонд США (SSA's Office of Retirement and Disability Policy) сообщает интересную информацию о изменениях в пенсионной системе Ирландии, где с 1 января 2025 г. вступает в силу пенсионная программа с авто подпиской (AE).

В AE будут автоматически включаться все работники в возрасте от 23 до 60 лет, имеющие годовой доход не менее 20 000 евро (21 578 долларов США), не участвующие в профессиональных или личных пенсионных планах, финансируемых за счет взносов из заработной платы. Зачисления будут производиться на их индивидуальные пенсионные счета. Новые сотрудники, которые соответствуют этим критериям, включаются в план с первого дня работы. Возможность выйти из программы предоставляется через 6 месяцев после регистрации.

Крупные работодатели, которые управляют корпоративными пенсионными планами, могут открыть данные планы для неохваченных сотрудников, либо позволить им зарегистрироваться на индивидуальных счетах, спонсируемых государством. Указанные счета будут администрироваться создаваемой государством структурой Национальным управлением автоматических пенсионных накоплений (NAERSA), она же будет выбирать управляющие компании, чьи фонды будут доступны для инвестиций с новых индивидуальных пенсионных счетов. При изменении места работы владельцу индивидуального счета нужно будет просто известить NAERSA, счет будет переоформлен автоматически.

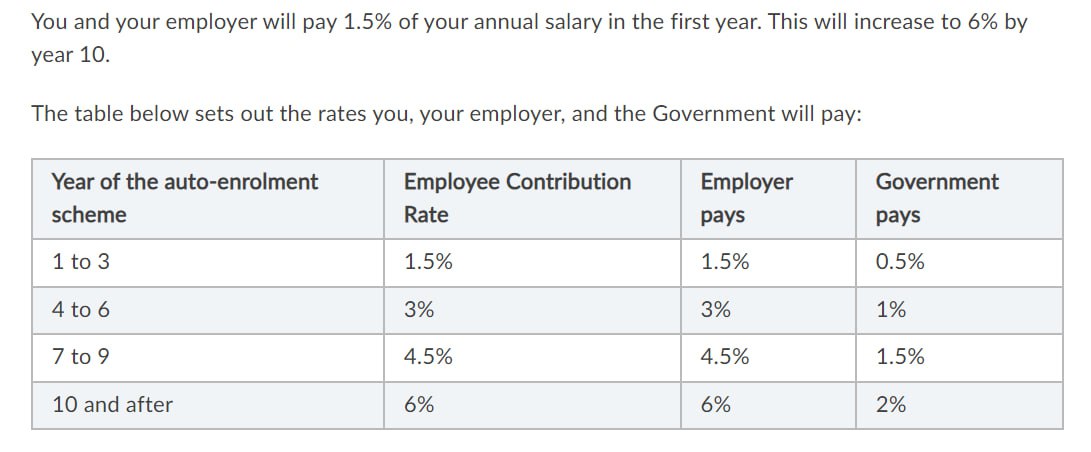

Ставки взносов в AE для работников составят 1,5% от заработка с постепенным повышением до 6%. Счет софинансируется в таком же объеме работодателем и в более скромном объеме (33% от взноса работника) – государством (см шкалу на рис. выше). Работодатели и государство будут софинансировать взносы только с первых 80 000 евро [86 312 долларов США] валового годового дохода работников.

Участники могут инвестировать свои взносы на счет в один из четырех фондов с различными профилями риска: фонд с низким уровнем риска (в основном государственные облигации, денежные средства и эквиваленты денежных средств), фонд со средним уровнем риска (в основном государственные облигации, акции голубых фишек и индексные фонды), фонд с высоким уровнем риска (в основном акции и недвижимость) и фонд жизненного цикла. Если участники не выберут фонд, их взносы будут по умолчанию инвестированы в фонд жизненного цикла. Выбор фондов ограничен, управляющие компании, которые должны иметь указанные линейки фондов, выбираются по конкурсу NAERSA.

Участники могут снять все остатки на своих счетах единовременными суммами по достижении обычного пенсионного возраста (в настоящее время 66 лет). В будущем могут появиться дополнительные варианты выплат. Досрочное снятие средств не допускается, за исключением случаев досрочного выхода на пенсию по состоянию здоровья. Накопления наследуются.

Правительство прогнозирует, что активы программы AE (исключая инвестиционные доходы) могут составить до 21 млрд евро (22,7 млрд долларов США) за первые 10 лет работы программы, из которых 9 млрд евро (9,7 млрд долларов США) поступят из взносов сотрудников и работодателей, а 3 млрд евро (3,2 млрд долларов США) — из государственных взносов.

Мой комментарий. Ирландская программа похожа на ПДС, но, по-моему, она более проста и эффективна. Я бы отметил ее следующие преимущества. Здесь в полной мере учитывается профиль риска участников. Ирландская схема в этом смысле аналогична чилийской, мексиканской, латвийской … Почему в ПДС этого нет? Другое – AE в Ирландии – это программа пенсионных накоплений до момента выхода на пенсию. Почему ПДС является универсальной и на 15 лет, не понимаю. За 15 лет эффект сложный процент работает ограниченно, поскольку сумма начальных накоплений еще мала. По нашим расчетам, он начинает более эффективно работать после 20 лет накоплений до момента выхода на пенсию. Интересы работодателей в Ирландской схеме учтены лучше. И банки у них в схеме AE не занимают доминирующего положения как, к сожалению, в ПДС.

Telegram канал автора: https://t.me/s/AbramovAle

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Падение рубля: кто виноват?

Кто виноват в падении рубля. Рубль уронили мигранты. Зависят ли цены от доллара. Насколько дорожают продукты. Депутаты и цены. Повышение ключевой ставки Центробанка. Новый дизайн банкнот. Налог на зарубежные поездки.

Падение рубля: кто виноват?

Кто виноват в падении рубля. Рубль уронили мигранты. Зависят ли цены от доллара. Насколько дорожают продукты. Депутаты и цены. Повышение ключевой ставки Центробанка. Новый дизайн банкнот. Налог на зарубежные поездки.

Ярослав Кабаков: Рынок неопределенности

Российский фондовый рынок в настоящее время находится в состоянии неопределенности.

Ярослав Кабаков: Рынок неопределенности

Российский фондовый рынок в настоящее время находится в состоянии неопределенности.

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

обсуждение