При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Статья является попыткой оценки событий, произошедших на Украине в начале 2014 года, с точки зрения их влияния на инвестиции в украинский фондовый рынок. Мы рассмотрим их итоги в контексте мирового опыта, а также в сравнении с поведением фондовых рынков соседних стран.

С легкой руки Нассима Талеба термином «черный лебедь» стало принято называть редкие и труднопредсказуемые явления, которые имеют значительные последствия, в том числе для финансовых рынков. Одним из недавних примеров такого рода стали украинские события 2014 года. Чтобы не пускаться в дискуссии об их исторической оценке, я буду использовать для их обозначения нейтральный термин «Майдан», который за ними закрепился. А уж чем был этот Майдан - революцией или переворотом - каждый может определить для себя самостоятельно.

Принято считать, что на долгосрочных интервалах времени (десятилетия) рынки акций, как правило, обгоняют инфляцию, и приносят инвестору реальную (после учета поправки на инфляцию) положительную доходность. Оценки этой дополнительной доходности рынков акций обычно лежат в районе 4% - 6% годовых. Специально подчеркну, сверх инфляции. Однако, со множеством необходимых оговорок – «в среднем», «на долгосрочных горизонтах инвестиций», «в мирное время», и «до учета издержек на инвестирование, которые дополнительно уменьшат доходность».

Как правило, такие оценки опираются на исследования британских профессоров - Элроя Димсона, Пола Марша и Майка Стонтона (Elroy Dimson, Paul Marsh, & Mike Staunton). Они проанализировали доходности финансовых инструментов по крупнейшим странам мира с начала 20 века, и в 2001 году опубликовали книгу «Триумф оптимистов» («Triumph of the Optimists: 101 Years of Global Investment Returns»). На русский язык книга, к сожалению, не переводилась, отдельные главы на английском языке можно найти на сайте Принстонского Университета. Ключевая глава книги, «История международного рынка капитала» была переведена мною и опубликована на сайте AssetAllocation.ru.

В дальнейшем авторы продолжили свои исследования, публикуя ежегодники Global Investment Returns Yearbook (далее - GIRY), выпуски которых в последние годы выкладываются на сайте Credit Suisse Research Institute.

На Рис. 1 приведены сведения о реальной доходности акций, облигаций и казначейских векселей по 20 развитым странам. Данные взяты из свежего ежегодника GIRY 2017.

За 117 лет реальная доходность инвестиций в акции, рассчитанная по портфелю из акций двадцати мировых рынков (где доли стран в портфеле соответствуют их вкладу в мировую экономику) составила 5,1% годовых. Реальная доходность инвестиций в облигации – 1,8% годовых.

Реальная доходность рынка акций в 5,1% годовых (сверх инфляции) – много это, или мало? Такая доходность не введет вас в круг сверхбогатых людей, однако, позволит долгосрочному инвестору, принадлежащему к «среднему классу», при разумных регулярных инвестициях решить свои основные жизненные задачи, как связанные с пенсионным обеспечением, так и другие (покупка жилья, образование детям и т.д.).

Однако, если среднемировые цифры и внушают оптимизм, то в отношении результатов отдельных стран этого сказать нельзя.

Внимательные читатели могут указать на «ошибку выжившего» - на диаграмме отсутствуют страны, фондовые рынки которых в XX веке попросту исчезли вместе с капиталами инвесторов (рынки – надолго, капиталы – навсегда). Речь, в частности, идет про фондовый рынок России, прервавший свою историю в 1917 году, рынок Австрии (в то время – Австро-Венгрии) – в 1918 году, и рынок Китая, исчезнувший в 1949 году.

В ежегоднике GIRY 2013 авторы показали, что, хотя черные лебеди «Россия – 1917», «Австрия – 1918» и «Китай - 1949» и повлекли за собой уменьшение среднемировой доходности инвестиций в акции и облигации, но это снижение было незначительным, если инвестор владел портфелем с широкой диверсификацией, где доли стран соответствовали их вкладу в мировую экономику. После учета влияния потерь инвесторов на рынках России, Австрии и Китая, среднегодовая доходность инвестиций в общемировой портфель акций за период 1900 – 2012 гг. снизилась бы всего на 0,2% годовых (с 5,3% до 5,1%). Среднегодовая доходность инвестиций в облигации за тот же период снизилась бы еще меньше – всего лишь на 0,05% годовых (с 1,75% до 1,70%).

Однако, если международному инвестору с широкой диверсификацией исчезновение отдельных рынков не нанесло бы большого ущерба, то инвестор, вложения которого были сконцентрированы в отдельных странах, мог потерять все.

Не менее любопытно увидеть, как повлияли на доходности инвестиций большие потрясения, прежде всего – первая и вторая мировые войны, которые хоть и не привели к полному исчезновению рынков, но негативно повлияли на их доходности.

Несложно заметить, что в левой части диаграммы, в числе стран с максимальными доходностями фондовых рынков, находятся страны, территории которых большие войны XX века обходили стороной – Южная Африка, Австралия, США, Новая Зеландия, Швеция, Канада.

И, напротив, минимальные доходности принесли инвестиции в фондовые рынки тех стран, по территориям которых непосредственно прокатились две мировые войны, и экономика которых оказалась ими разрушена – Италия, Бельгия, Германия, Франция, Португалия, Испания, Япония.

Из этих результатов вытекает вполне логичный вывод – войны и потрясения крайне негативно отражаются на экономиках стран и результатах инвесторов.

А теперь вернемся к Украине, и посмотрим, как события 2014 г. повлияли на доходности инвесторов в украинский рынок акций.

Для сравнения мы возьмем данные о поведении фондовых индексов трех соседних стран с общей недавней историей:

Стоит отметить, что все три фондовых индекса – ценовые, т.е. не учитывают дивиденды и результат их реинвестирования. С другой стороны, влияние возможных издержек на результаты инвестиций в расчетах также не учтено.

Однако, сравнивать между собой цифры, рассчитанные по ценам в разных валютах, бессмысленно – рубль, тенге и гривна были в разной степени подвержены инфляции. Поэтому для сравнительной оценки нам также понадобятся данные об инфляции в рассматриваемых странах. Их можно найти на сайтах статистических ведомств – gks.ru (Россия), stat.gov.kz (Казахстан) и stat.gov.ua (Украина).

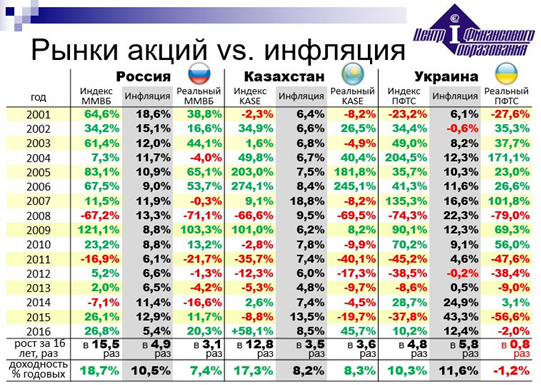

Сведем в единую таблицу данные о ежегодных доходностях рынков акций и инфляции, а затем рассчитаем реальные (с поправкой на местные инфляции) доходности вложений в фондовые рынки за 16 лет (2001 – 2016 гг.). Результаты расчетов представлены на Рис. 2.:

Реальная доходность вложений в российские акции («реальный ММВБ») составила +7,4% годовых (реальный рост капитала в 3,1 раз). Реальная доходность вложений в фондовый рынок Казахстана («реальный KASE») - +8,3% годовых (реальный рост капитала в 3,6 раз). Реальная доходность вложений в украинские акции («реальный ПФТС») - –1.2% годовых (потеря 20% капитала в реальном исчислении).

Чтобы убедиться, что столь грустным результатам украинский фондовый рынок обязан именно Майдану и его последствиям, полезно взглянуть на графики поведения капитала инвесторов нарастающим итогом. На Рис. 3. показано отдельно поведение фондовых индексов и инфляция в России, Казахстане и Украины с конца 2000 г.

На Рис. 4 показано поведение рассчитанных «реальных» (с учетом поправки на местную инфляцию) фондовых индексов России, Казахстана и Украины. Именно они показывают темпы роста (или напротив, падения) капитала инвесторов, вложенного в рынок акций, относительно стоимости жизни (стоимость потребительской корзины).

Несложно заметить, что фондовые рынки Казахстана и России на рассматриваемом периоде демонстрируют неплохие реальные доходности, цифры которых лежат в рамках мировой практики (и даже чуть выше, но придавать этому значения не стоит, поскольку на столь небольшом историческом промежутке времени доходности сильно зависят от рассматриваемого периода) - +8,3% годовых у Казахстана и +7,4% годовых у России. А вот реальная доходность инвестиций в фондовый рынок Украины в 2015 году ушла в отрицательную зону, к концу 2016 года инвесторов потеряли в реальном выражении порядка 20% своего капитала, среднегодовая реальная доходность отрицательна - –1,2% годовых.

На графиках видно, что долгое время фондовые рынки трех стран развивались по одинаковым сценариям, похожим образом реагируя на общемировые события. Однако после 2014 года пути разошлись. В начале 2014 года Майдан вызвал эйфорию и даже краткосрочный взлет украинского фондового рынка. Однако дальнейшие события, связанные с началом военных действий на востоке страны и утратой контроля украинских властей над частью территории, привели к обрушению индекса ПФТС вместе с одновременным резким ростом инфляции. Черный лебедь Майдана взмахнул крылом, и отправил результаты украинских инвесторов в отрицательную зону.

Как инвестор может защитить себя от неожиданных потрясений?

Одно из средств предохранения от резкого падения капитала - хранение части портфеля в «защитных» активах, стоимость которых не привязана к национальной валюте. Чаще всего для этой цели используют драгоценные металлы, в первую очередь – золото.

Другим средством защиты является широкая международная диверсификация. Если ваши инвестиции рассредоточены по разным странам, то непредвиденные события в отдельных частях планеты не приведут к катастрофическим последствиям для портфеля в целом.

Об особенностях международной диверсификации для пассивного инвестора (совершающего минимум операций и не стремящегося обыгрывать рынки) автор будет рассказывать на бесплатном вебинаре «Международная диверсификация для пассивного инвестора».

Вебинар состоится 14 июня, начало – в 19:00. Зарегистрироваться можно, перейдя по ссылке.

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

Егор Сусин: Банк России позитивно удивил

Рациональная пауза.

Егор Сусин: Банк России позитивно удивил

Рациональная пауза.

Евгений Коган: Трансформация МТС и новые перспективы

Что задумало руководство компании?

Евгений Коган: Трансформация МТС и новые перспективы

Что задумало руководство компании?

обсуждение