При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Отчетность банков по РСБУ временно стала непубличной. Пик оттока вкладов пришелся на февраль. Кредитование замедлилось из-за роста ставок. Госпрограммы поддерживают выдачу ипотеки и кредитов малому бизнесу. Крупнейшие частные банки меняют хозяев. Центробанк позволил банкам временно не оценивать активы по их реальной стоимости. Разбор основных объемов проблемных кредитов еще впереди.

Начало 1-го квартала 2022 года для банковского сектора оказалось вполне успешным. Однако все изменилось в конце февраля, когда после начала военной операции на Украине произошло резкое снижение курса рубля, золотовалютные резервы Банка России были частично заморожены, а вкладчики начали забирать из банков свои депозиты.

Банк России вынужден был поднять ключевую ставку с 9,5% до 20% годовых и ввести серьезные ограничения на операции граждан и компаний с инвалютой. Кроме того, Банк России предоставил банкам дополнительную ликвидность в объеме до 10 трлн. рублей. Эти меры остановили набег вкладчиков на банки и стабилизировали курс рубля, но привели к спаду розничного и корпоративного кредитования.

Для сдерживания паники на фондовом рынке и обвала цен Банк России также приостанавливал биржевые торги ценными бумагами российских компаний. Их возобновление началось лишь в конце марта месяца.

Еще одним ударом по банковской системе страны стали вводимые пакетами международные санкции против крупнейших российских банков. Для ограничения доступа иностранных государств к финансовой отчетности российских банков Банк России своим решением от 6 марта 2022 года разрешил российским банка до 1 октября 2022 года не публиковать финансовую отчетность по российским стандартам. Поэтому в данном обзоре мы можем привести лишь сводные цифры по итогам работы всего банковского сектора страны в 1-м квартале 2022 года, а также назвать наиболее важные для банковского сектора события.

Согласно данным Банка России, за 1-й квартал 2022 года объем кредитов физлицам вырос на 2,7% и составил 25,7 трлн. рублей. Ипотека послужила важнейшим драйвером роста розничного кредитного портфеля из-за популярности ипотечных программ с господдержкой – льготной ипотеки под 7% годовых и семейной ипотеки. После скачка ставок в марте месяце россияне активно выбирали средства в рамках одобренных ранее заявок под более низкие ставки. Потребительское же кредитование снизилось на 2% в марте из-за роста ставок, а также ужесточения банками требований к заемщикам на фоне снижения располагаемых доходов и неопределенности в отношении перспектив занятости населения.

Качество розничного кредитного портфеля пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Доля просроченных кредитов физлицам по данным Банка России составила на конец марта 4,2%. При этом кредиты с просрочкой свыше 90 дней составляли 7,8% в секторе потребкредитования и 0,7% в ипотеке. Для заемщиков, оказавшихся в трудном финансовом положении, действует государственная программа кредитных каникул и собственные программы банков по реструктуризации кредитов.

Объем кредитов юрлицам за 1-й квартал 2022 года вырос на 2% и составил 55,4 трлн. рублей. При этом основной рост портфеля произошел в феврале, очевидно, за счет выборки лимитов по ранее открытым кредитным линиям. В марте месяце рост прекратился из-за подъема процентных ставок и осторожного подхода банков к выбору заемщиков на фоне появления проблем с финансовой устойчивостью у части компаний. Поддержку корпоративному кредитованию во 2-м квартале окажут принятые правительством госпрограммы льготного кредитования системообразующих предприятий.

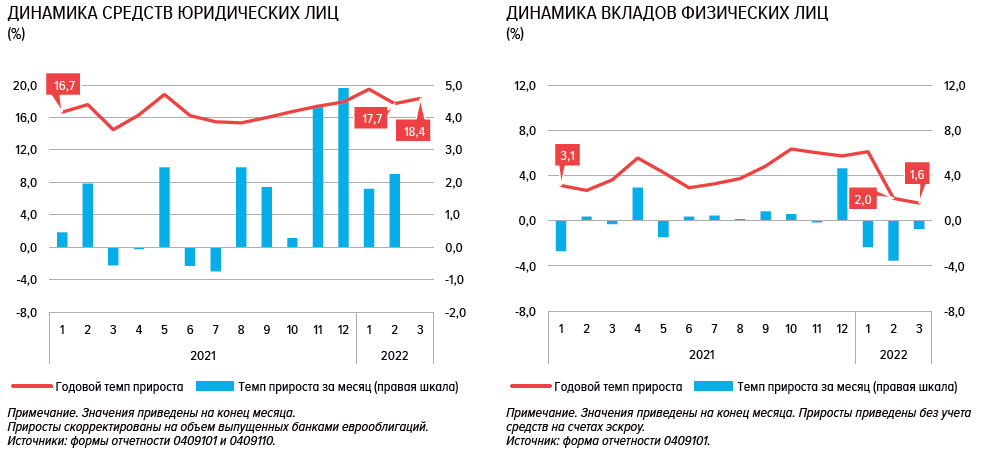

Средства физлиц в банках за 1-й квартал 2022 года снизились на 6,4% до 33,3 трлн. рублей без учета остатков на счетах эскроу. Традиционный отток вкладов после новогодних каникул продолжился масштабным оттоком в феврале месяце. В марте после подъема ставок по вкладам и введения ограничений с 9 марта на снятие вкладов в инвалюте ситуация стабилизировалась.

Совокупный объем депозитов и средств организаций на счетах за 1-й квартал 2022 года возрос на 2,2% до 40,6 трлн. рублей. Это связано, в том числе, с ростом валютной выручки компаний из-за роста цен на экспортируемые сырьевые товары.

Размер прибыли в целом по банковской системе Банк России не публикует. Впрочем, при возможности не переоценивать кредитные портфели и вложения в ценные бумаги по их реальной стоимости до конца 2022 года даже «бумажная» прибыль части банков может иметь весьма отдаленное отношение к реальности.

Важным событием для банковского сектора стало оперативное изменение ключевой ставки Банком России. В пик кризиса 28 февраля ставка была повышена с 9,5% до 20% годовых. В апреле месяце ставка снижалась в 2 этапа и сейчас составляет 14% годовых. Банки традиционно изменяют ставки по кредитам и вкладам с небольшой задержкой, следуя за решениями регулятора.

В целом благодаря принятым Банком России антикризисным мерам к концу 1-й квартала 2022 года ситуация в банковском секторе в значительной мере стабилизировалась. Отток валютных вкладов существенно замедлился, рублевые вклады немного возросли, потребность в дополнительной ликвидности банков снизилась на 7 трлн. рублей.

Пока не было объявлено о необходимости масштабных государственных программ поддержки банковского сектора. Однако уже заявлено, что государство дополнительно вольет в капитал Газпромбанка примерно 50 млрд. рублей. Кроме того, сейчас рассматривается вопрос о целесообразности объединения в один госбанк банков ВТБ, ФК «Открытие» и крымского банка РНКБ. Это говорит о том, что докризисные планы Банка России продажи частным компаниям контрольного пакета банка ФК «Открытие» больше не актуальны.

Интересные процессы происходят с банками, контрольный пакет которых принадлежит иностранным банковским группам. Росбанк, один из крупнейших частных банков страны, был выкуплен у французской банковской группы Societe Generale холдингом «Интеррос». Долю Олега Тинькова в TCS Group Holding, контролирующей Тинькофф-банк, тоже выкупает холдинг «Интеррос».

О планах приостановки или постепенного сворачивания деятельности дочерних банков в России объявили банки Goldman Sachs, JP Morgan Chase, Deutsche Bank, Commerzbank, Citigroup и ряд других. Итальянская банковская группа UniCredit, австрийский Raiffeisen Bank International и венгерский OTP Bank объявили, что как один из возможных вариантов рассматривают вопрос прекращения работы в России, но окончательное решение ими не принято.

Банки стали активнее сокращать офисы. Содержание дорогостоящих отделений для них становится слишком накладно в условиях снижения кредитной активности населения. В то же время до сих пор остается ряд услуг, для оказания которых необходимо присутствие клиента, поэтому кардинальное сокращение сети может негативно сказаться на их доступности.

Что касается перспектив развития банковского сектора на ближайшие месяцы, то банкиры будут заняты работой с проблемными заемщиками – как предприятиями, так и физлицами, предоставляя им при необходимости кредитные каникулы или используя другие способы реструктуризации кредитов. Реальное качество кредитов должно выявиться после окончания кредитных каникул и прочих мероприятий поддержки, скорее всего, к концу 2022 года.

Запас капитала банковской системы на 1 января 2022 года оценивался Банком России в 6,1 трлн. рублей или 9% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако Центробанком предполагается, что с учетом реализации заложенного имущества списывать придется гораздо меньшую сумму. При этом в банковской системе запас капитала распределен между банками очень неравномерно, т.к. значительным запасом капитала обладают крупнейшие банки, в первую очередь – госбанки.

Рост ставок по кредитам и ужесточение требований банков к новым заемщикам не позволят банкам наращивать объемы кредитных портфелей населению прежними темпами. Драйверами роста останутся ипотека и кредиты предприятиям МСБ, которые активно поддерживаются госпрограммами.

Рост объемов банковских вкладов в 2022 году может сдерживаться снижением ставок по «длинным» вкладам ниже уровня реальной потребительской инфляцией и снижением доходов населения.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение