При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Негативные новости из Венесуэлы немного остудили российские рынки.

Новости из Венесуэлы, горячо обсуждаемые во всем мире, тем не менее оказали слабое воздействие на фондовые площадки большинства стран, что вполне объяснимо. Эта латиноамериканская страна весьма сильно изолирована от мировой торговли, объемы добываемой там нефти сократились до минимума и большинством сторонних наблюдателей происходящее в Венесуэле пока воспринимается больше как интересный спектакль, нежели как реальная угроза бизнесу. Но только не для России. «Роснефть», глубоко завязшая в венесуэльских проектах, в значительной степени зависит от того, как там будут развиваться события, что и предопределило во многом ход сегодняшних торгов на российских биржах.

Что касается остальных государств, то на большинстве ведущих рынков мира наблюдалась в целом вялая и зачастую разнонаправленная динамика. Так, японский индекс Nikkei 225 снизился на символические 0,09%, в то время, как китайский Shanghai Composite вырос на 0,41%, гонконгский Hang Seng поднялся на 0,42%, южнокорейский KOSPI прибавил 0,80%, а австралийский S&P/ASX 200 добавил 0,38%. Индия тоже показала неплохие результаты – мумбайский Nifty50 сумел прибавить 0,17%, а бомбейский BSE Sensex вырос на 0,24%.

Европа сегодня в массовом порядке отчитывалась по индексам деловой активности в производственном секторе и секторе услуг. Во Франции первый из индикаторов вырос с 49,7 до 51,2 при ожиданиях подъёма до 50,0. Динамика деловой активности в секторе услуг в стране показала снижение с 49,0 до 47,5, при том, что рынки ждали роста до 50,6. В Германии производственный сектор показал снижение активности с 51,5 до 49,9, хотя эксперты ждали 51,4. Сектор услуг показал рост активности с 51,8 до 53,1, хотя рынки прогнозировали 52,2. В целом по Евросоюзу оба индикатора продемонстрировали снижение – в первом случае с 51,4 до 50,5, хотя ожидался рост до 51,5, а во втором – с 51,2 до 50,8, при прогнозах в те же 51,5. ЕЦБ сегодня принимал решение по процентной ставке, вполне ожидаемо оставив её на уровне 0,00%. В итоге динамика биржевых индексов стран Старого Света была сегодня разнонаправленной, но не ярко выраженной. FTSE100 в течение дня просел на 0,31% – до 6822 п., САС40 вырос на 0,46%, до уровня 4862 п., немецкий DAX поднялся до скромных 11094 п (+0,20%).

Изменение индекса цен производителей в России год к году рухнуло с 16,8% до 11,7% при ожиданиях снижения до 13,8%. Месяц к месяцу показатель упал не менее сильно – с 0,7% до -3,3%, хотя эксперты прогнозировали снижение до -1,5%.

«Полюс» отчитался, что увеличил общий объем производства золота на 13%, до 2 436 тыс. унций (против 2 160 тыс. унций в 2017 году), превысив прогноз в 2,375-2,425 млн унций. Объем переработки руды в годовом сопоставлении увеличился на 33%, до 38 025 тыс. т в первую очередь благодаря выходу Наталкинской ЗИФ на проектную мощность, расширению производственных мощностей на действующих предприятиях и запуску кучного выщелачивания на Куранахе. Расчетная выручка от продаж золота в годовом сопоставлении увеличилась на 7% и достигла 2 876 млн. долл. при расчетной средневзвешенной цене реализации золота (с учетом эффекта от СПЗЦ) 1 265 доллара за унцию, что в целом соответствует уровню предыдущего года.

Рассказала о своих успехах и «АЛРОСА», чья добыча алмазов в 2018 году составила 36,7 млн. карат (-7%), продажи алмазов – 38,1 млн карат (-8%). Общие продажи в денежном выражении выросли до $4,5 млрд (+6%). Продажи алмазов (за исключением бриллиантов) в 4-м квартале составили 9 млн. карат (+34% кв/кв), в том числе 5,3 млн. карат алмазов ювелирного качества (+12%кв/кв) и 3,7 млн. карат алмазов технического качества (+87% кв/кв). Продажи за 12 месяцев прошедшего года составили 38,1 млн. карат (-8% г/г), в том числе 26,4 млн карат алмазов ювелирного качества (-12% г/г) и 11,7 млн карат алмазов технического качества (+5% г/г).

Не менее интересно выглядит отчетность «Ленты», ставшей теперь 4-м по величине ритейлером в стране (после объявленного объединения «Дикси», «Бристоля» и «Красного и Белого»). Совокупная выручка компании за 2018-й год выросла на 13,2% – с 365,2 млрд. рублей до 413,5 млрд. рублей. Сопоставимые розничные продажи увеличились на 1,3% по сравнению с 2017 г., сопоставимые оптовые продажи поднялись на 5,3%. LFL розничный трафик вырос на 0,5% при одновременном увеличении LFL розничного среднего чека на 0,8%. Всего в 2018 г. было открыто в общей сложности 13 гипермаркетов и 38 супермаркетов, торговая площадь выросла на 84,7 тыс. кв.м.

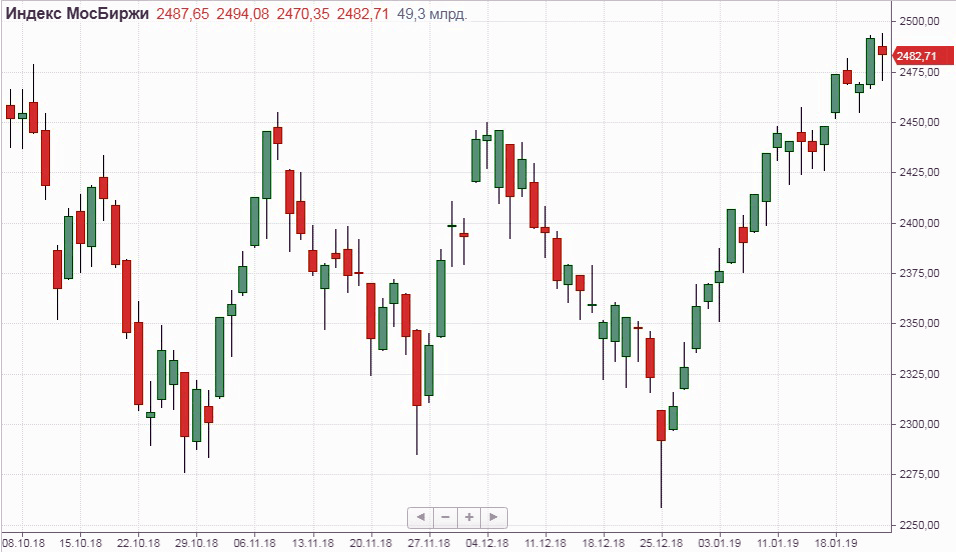

Российские рынки, негативно отреагировавшие на происходящее в Венесуэле, открылись снижением. Кратковременная попытка развернуться к росту была мгновенно выкуплена и больше поползновений к подъёму в течение торговой сессии уже не предпринималось. Впрочем, некоторая коррекция была нужна отечественным фондовым площадкам, так что новости с того края планеты послужили хорошим триггером для умеренных продаж. В итоге РТС поднялся на 0,14%, до 1188 п., а индекс МосБиржи снизился уровня до 2483 п. (-0,35%). Наибольшей рост показали ЛСР (+2,77%), «Ленэнерго» (+1,88%), ФСК-ЕЭС (+1,56%), ТГК-1 (+1,42%) и ГДР «Пятёрочки» (+1,27%). Сильней других снизились «Система» (-3,06%), «Мосбиржа» (-2,75%), «Роснефть» (-2,72%), «Мечел» (-2,60% в обычке и -2,28% в префах), «Мосэнерго» (-2,47%) и «НОВАТЭК» (-2,29%).

Опубликованные сегодня ночью данные по недельному изменению запасов сырой нефти от Американского института нефти показали существенный рост с -0,560 млн. барр. до 6,550 млн. балл. На что стоимость углеводородов отреагировала довольно спокойно, снизившись, но не слишком значительно. В течение дня котировки энергоносителей находились в зоне существенной волатильности, ожидая выхода вечерних данных по запасам от Минэнерго. Последние тоже показали заметный рост – с -2,683 млн. барр. до 7,970 млн. барр, при ожиданиях в -0,042 млн. барр. Избыточные запасы на хабе в Кушинге поднялись с -0,743 млн. барр до -0,190 млн. барр. Как ни странно, но реакция рынков на вторую порцию новостей была нелогичной – нефть стала подрастать. Видимо, ожидания существенного увеличения запасов сырой нефти уже были учтены инвесторами и по факту публикации фактических данных началась фиксация коротких позиций. В итоге, хотя в течение дня стоимость нефти марки BRENT в моменте опускалась до 60,40 долл./барр., а WTI даже кратковременно тестировала уровень 52,10, последовавшая вечером коррекция не оставила надежд на пробитие этих уровней вниз, и к моменту закрытия торгов на российских фондовых рынках нефть марки BRENТ стоила 60,89 долл./ барр., а техасская WTI, соответственно, 52,76 долл./ барр.

Отечественная валюта, несмотря на снижающуюся нефть, в течение всего дня продолжала планомерно укрепляться, в который раз удивив скептиков. Сейчас трудно сказать, сколь долго продлится её подорожание по отношению к доллару и евро, но тот факт, что интересы многих инвесторов снова стали смещаться в пользу валют ЕМ, может свидетельствовать, что это еще не финал. К 18:50 мск. котировки рубля составили 65,80 руб./долл., а евро 74,75 руб./евро и рубль продолжал упорно расти.

Публиковавшаяся в США статистика по числу первичных заявок на пособия по безработице показала рекордное снижение последних с 212 тысяч до 199 тысяч (уровень ниже двухсот тысяч уж и не помню, когда был). При том, что аналитики прогнозировали рост до 219 тысяч. Индекс деловой активности в производственном секторе в январе вырос с 53,8 до 54,9, хотя эксперты ждали снижения до 53,5. Аналогичный индекс для сектора услуг показал спад с 54,4 до 54,2, при ожиданиях падения до 54,0.

Из крупных заокеанских корпораций сегодня отчитывались вторая по величине в мире компания, специализирующаяся на добыче меди, Freeport McMoRan, крупнейший в США оператор железных дорог Union Pacific, авиакомпания JetBlue Airways и автогигант Ford Motor. Первые трое показали откровенно слабые результаты, автопроизводитель отчитался в целом нейтрально, где-то показав улучшение показателей, а где-то – ухудшение.

Американские биржевые площадки открылись в целом нейтрально и, не проявляя желания расти или падать, продолжили неспешно колебаться в боковом движении с невысоким уровнем волатильности. Более-менее внятную динамику индексам может сейчас придать лишь публикуемая корпоративная отчетность, чего, видимо, и ждут инвесторы. Пока же, по состоянию на 18:50, индекс DJIA показывал 24556 п. (-0,08%), S&P500 – 2640 п. (+0,05%), NASD COMP – 7047 п. (+0,30%).

Завтра Япония отчитается по инфляционным показателям, Германия опубликует индекс деловых ожиданий, оценку текущей ситуации и индекс делового климата IFO. В США выйдут цифры по заказам на товары длительного пользования и продажам нового жилья. Ближе к вечеру ждем традиционные для пятницы данные по недельному изменению числа буровых установок от Baker Hughes. Россия отчитается по розничным продажам и уровню безработицы. Корпоративные отчеты представят AbbVie (глобальная американская научно-исследовательская биофармацевтическая компания, которая образовалась в 2013 году в результате отделения от компании Abbott Laboratories), Colgate-Palmolive, Ericsson, NextEra Energy и Vodafone Group. Пройдет заседание совета директоров «Россетей».

Экономическая статистика 23-29 декабря 2024: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 23-29 декабря 2024: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

ИИ и ренессанс атомной энергетики

Искусственный интеллект (ИИ) становится дополнительным драйвером развития энергетики.

ИИ и ренессанс атомной энергетики

Искусственный интеллект (ИИ) становится дополнительным драйвером развития энергетики.

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

обсуждение