При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Макростабильность и накопленный опыт обеспечат здоровый рост рынка потребкредитования.

Доходы граждан постепенно вышли на траекторию роста. Вместе с ними пришел и оптимизм, относительно будущего, а значит, возрос спрос на заемные средства. Большое количество однонаправленных факторов способствует дальнейшему здоровому росту секторов кредитования и микрофинансирования без ущерба интересам его потребителей.

Первый квартал 2018 года отметился продолжающимся ростом уровня потребительской уверенности россиян, который вплотную приблизился к значениям 2013-2014 гг. Во-первых, это проявляется в стабильном наращивании объемов потребления. Так за январь-май 2018 г. розничная торговля прибавила 2,4%, однако, по данным МФК «Займер», расходы на конечное потребление выросли еще значительнее — за счет стремительного развития интернет-торговли, не все сегменты которой включаются в расчет розничного оборота.

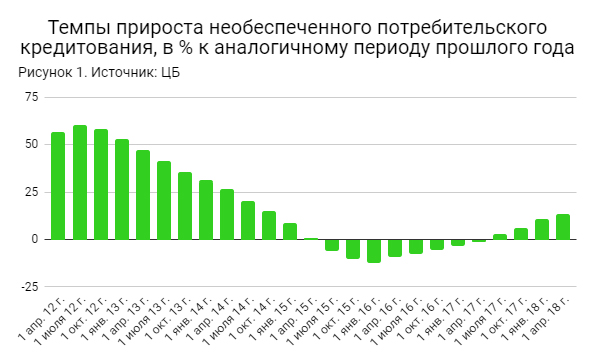

Во-вторых, ускоряется и рост портфелей необеспеченного кредитования как в банковском, так и микрофинансовом секторах. Правда, банковское необеспеченное кредитование (Рисунок 1) прибавляет в сравнении с предыдущими годами весьма сдержанно, что связано с сохранением жестких требований к надежности заемщиков.

Рост занятости населения способствует увеличению категории граждан, которые соответствуют банковским критериям. Одновременно с этим, снижающиеся ставки повышают привлекательность заемных средств для населения.

На этом фоне показатель просроченной задолженности (Рисунок 2), пик которой пришелся на первую половину 2016 г. года, начал постепенно снижаться в 2017 г., и на данный момент можно ожидать продолжения тенденции. Помимо «внутреннего» фактора совершенствования банковского скоринга, содействовать дальнейшему снижению будет постепенный рост реальных заработных плат (+9,0% за январь-май 2018 г. по отношению к соответствующему периоду прошлого года, по данным МФК «Займер»). Причем доходы растут как в бюджетном секторе экономики, где зарплаты повысились в начале года на фоне необходимости выполнения «майских указов», так и в частном секторе, который вынужден конкурировать за рабочую силу в условиях безработицы, близкой к естественному уровню (в мае показатель снизился до 4,7%). Кроме того, поддержку данному показателю могут оказать несколько увеличившиеся доходы наименее обеспеченной части населения — за счет уравнения МРОТ и прожиточного минимума с 1 мая этого года.

Что касается микрокредитования физических лиц микрофинансовыми организациями, то бурное развитие сектора началось только с 2015 г., поэтому сравнить темпы его прироста с наиболее активной фазой увеличения банковского кредитного рынка (2012-2013 гг.) проблематично. Однако сейчас он продолжает находиться в фазе уверенного роста: так, за 2017 г. портфель займов физическим лицам прибавил 33%.

Несмотря на то, что на конец 2017 г., согласно МФК «Займер» (Рисунок 3), совокупный портфель МФО состоял на 71,4% из Installment Loans (от 45 тыс. руб. и сроком от 60 дней), основным драйвером развития рынка являлся сегмент PDL (до 45 тыс. руб. и до 60 дней), т. к. объемы выдач «займов до зарплаты», за счет высокого спроса и быстрой оборачиваемости, стабильно превышали объемы Installment-займов.

Детальной статистики за 4 квартал 2017 г. и начало 2018-го еще нет, но по имеющимся данным можно предположить, что с конца прошлого года наметился перелом тенденции. Розничный портфель МФО в 4 квартале прошедшего года прибавил всего 0,4% по сравнению с 3 кварталом. Связано это может быть с резким увеличением нормативов резервирования средств на возможные потери по займам «до зарплаты» в 3 квартале. Снижая риски и будучи ограничены в свободных средствах, небольшие офлайн-МФО столкнулись с трудностями наращивания PDL-займов новым клиентам. Увеличивать PDL-портфель в таких условиях продолжили, в основном, онлайн-МФК, имеющие расширенный доступ к источникам фондирования (в первую очередь, за счет возможности привлечения частных инвестиций) и проверенные, эффективные скоринговые системы, однако и они ограничили объемы новых выдач.

Поэтому в нынешнем году ожидается постепенная переориентация как небольших офлайн-МФО, так и онлайн-игроков на более долгосрочные займы. Этот переход выглядит достаточно своевременным и потому, что, по данным Банка России, рост спроса на долгосрочные потребительские банковские кредиты со временем все более опережает краткосрочные. Помимо прочего, это можно связать и с постепенным ростом с начала 2016 г. Индекса благоприятности условий для крупных покупок и Индекса ожидаемых изменений экономической ситуации в России. Граждане расширяют потребление, и на этом фоне большую популярность стали приобретать более долгосрочные и значительные по сумме займы — как среди банковских заемщиков, так и клиентов МФО. Согласно опросам Росстата, респонденты сегодня, в целом, высоко оценивают свое материальное положение, что может быть связано с ростом заработных плат и низким уровнем безработицы.

В совокупности же отмеченные факторы должны поддержать и рост микрофинансового рынка. После некоторой «пробуксовки» розничного портфеля МФО в 4 квартале прошлого года, в 2018 году он имеет все шансы вновь заметно прибавить, пусть и постепенно меняя свою структуру в сторону увеличения сроков и размеров займов.

Рисков чрезмерного роста закредитованности в ближайшей перспективе немного. Во-первых, этому будет способствовать сохраняющаяся позитивная ситуация на рынке труда. Переход к политике свободного ценообразования курса рубля и таргетированию инфляции повысил макроэкономическую стабильность, что снижает риски роста безработицы, а, следовательно, и волны неплатежей по кредитам. Показательны комментарии Председателя Центрального банка после июньского решения по ключевой ставке. На фоне ожидаемого повышения инфляции, регулятор серьезно ужесточил риторику, дав понять, что вероятность дальнейшего смягчения денежно-кредитных условий, по крайней мере в этом году, невысока. Это четко обозначает намерение Центробанка сохранять макроэкономическую стабильность (а, значит, и низкий уровень безработицы). В какой-то мере такая политика уже дала свои результаты во время кризиса 2014-2016 гг., когда в условиях санкций и низких цен на нефть экономика России продемонстрировала достаточно высокую устойчивость, за счет чего удалось избежать резкого роста безработицы и глубокого спада производства, в отличие от 2008-2009 гг., хотя ухудшение объективных условий было сопоставимо. На этом фоне уровень безработицы уже в 2017 г. вернулся к уровню 2014-го, а на данный момент находится на исторических минимумах.

Также ожидается введение обязанности банков и МФО рассчитывать показатель долговой нагрузки заемщика, чтобы контролировать кредитные риски. Помимо этого, регулятор с мая этого года повысил коэффициенты риска по необеспеченным банковским кредитам, а микрофинансисты уже имеют ограничения на выдачу краткосрочных займов (по количеству договоров и их пролонгаций в течение года). Поэтому со стороны регулирования влияние на недопущение чрезмерного роста закредитованности граждан — также ощутимо и положительно.

Однако и со стороны самих финансовых институтов за это время произошли положительные сдвиги. Банковский сектор прошел в последние годы процедуру значительного оздоровления, которая оставила только финансово-устойчивых игроков с хорошей рисковой политикой и системами оценки кредитоспособности. Тот же процесс происходит и в отрасли микрофинансирования, где количество компаний постепенно уменьшается, а рынок консолидируется вокруг высокотехнологичных онлайн-МФО. К слову, рост микрофинансового сектора в последние годы во многом связан именно с совершенствованием технологической составляющей, что, прежде всего, отражалось в создании и развитии автоматизированных скоринговых систем. Статистика по уровню просроченной задолженности по рынку микрофинансирования не публикуется, однако, по корпоративным данным «Займера», с марта 2014 года удалось достичь трехкратного снижения уровня просроченной задолженности по вновь выдаваемым займам. Скоринг МФО улучшается как за счет накопления опыта, так и под давлением нормативного регулирования и в силу ужесточения конкурентного фактора. Стоит отметить, что не остаются в стороне и бюро кредитных историй, внедряющие различные инновационные скоринговые методы.

Развитие предложения более крупных и долгосрочных займов со стороны МФО, о которых упоминалось выше, повлечет за собой снижение ставок в микрофинансовом секторе, т. к. микрозаймы сегмента Installment значительно дешевле, чем краткосрочные PDL-займы. Кроме того, формат долгосрочных займов может способствовать более ответственному отношению граждан к обслуживанию своих обязательств. Поэтому увеличение портфеля «длинных» займов не будет создавать рисков роста закредитованности.

По совокупности факторов можно говорить о том, что рост кредитного и микрофинансового рынков продолжится в ближайшие годы. При этом он имеет все шансы быть достаточно стабильным и здоровым (темпы прироста не будут настолько «перегреты», как в отношении банковского кредитования в 2012-2013 гг.). На данный момент, несмотря на рост портфелей банков и МФО, нет никаких симптомов увеличения уровня долговой нагрузки граждан (более того, отмечается ее постепенное снижение), и ситуация обещает сохраниться и в дальнейшем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение