Делистинг и снижение ликвидности

Если в 2007 году соотношение капитализации рынка к ВВП страны составляло 99%, то по итогам 2020 года этот показатель опустился до 48%. Капитализация финансового рынка России в 2020 году составила немногим более половины капитализации 2007 года (в долларах США), в то время как общая мировая капитализация выросла в 1,62 раза.

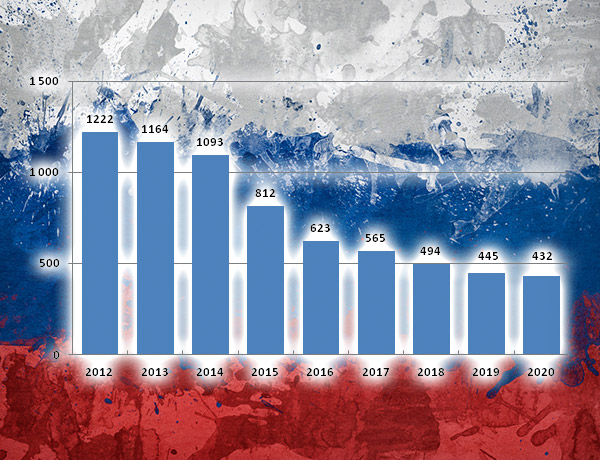

Незначительный приток на биржу новых эмитентов сопровождался гораздо более заметным оттоком ранее представленных на бирже корпораций, проводивших делистинг: количество эмитентов сократилось с 293 в 2012 году до 213 в 2020 году.

Параметры российского рынка акций указывают на отсутствие глобальной конкурентоспособности, говорится в докладе. За период 2013-2020 годов по числу компаний в листинге Московская биржа уступала 37 биржам в разных странах, по капитализации – 23, ликвидности биржевых торгов – 27, объему сделок IPO-SPO – 40 биржам. За тот же период времени средняя доля России в количестве компаний в листинге в мире составляла 0,5%, капитализации – 0,7%, объёме биржевых торгов акциями – 0,2%, стоимости сделок IPO-SPO – 0,1% и объёме сделок слияния и поглощения (M&A) – 1,25%.

По расчётам авторов доклада, в последние 10 лет на Московской бирже инвесторам были доступны 278 выпусков акций, из которых только 151 акция торговалась все эти десять лет, и лишь 74 были в той или иной мере ликвидными (то есть имелось предложение на продажу не менее десяти дней подряд).

«В последние 10 лет на Московской бирже инвесторам были доступны 278 выпусков акций, из которых только 151 акция торговалась все эти десять лет, и лишь 74 были в той или иной мере ликвидными», – НАУФОР

Объёмы торгов на СПб выросли в 314 раз

Однако настоящим прорывом эксперты НАУФОР считают появление Санкт-Петербургской биржи (СПб), объёмы торговли на которой выросли в 314 раз (!): с $0,53 млрд в 2016 году до $167,3 млрд – по итогам 2020 года. Доля этой биржи в совокупном биржевом обороте акций в России по итогам 2020 года достигла 34%. В сопоставлении с другими странами это достаточно высокий уровень доли

объёма торговли, приходящейся на иностранные ценные бумаги, подчеркивается в докладе.

Трезвый взгляд

«Наши авторы отличаются более радикальными взглядами на состояние дел, чем мы в НАУФОР. Тем не менее, мы постарались дать трезвый взгляд на состояние рынка. Свободный от эйфории», – сообщил Алексей Тимофеев, глава НАУФОР. По его словам, рынок не может выполнять роль по финансированию реального сектора. Говоря о СПб, он заметил, что именно эта биржа стала драйвером развития рынка в России:

– Только благодаря появлению этой площадки, инвесторы смогли найти для своих валютных сбережений лучшую альтернативу для применения.

По словам Тимофеева, теперь важно «не затормозить и не заморозить развитие рынка». Глава НАУФОР также напомнил, что среди основных проблем развития рынка – низкая зафондированность счетов, число реальных инвесторов, по-прежнему, незначительно. Институциональные инвесторы существенно отстают в развитии. Стоимость активов ПИФов растёт, однако общая СЧА ПИФов для

розничных инвесторов (1,15 трлн руб.) несопоставимо меньше, чем стоимость активов, аккумулированных на брокерских счетах, а их отношение к ВВП выглядит крайне скромным по сравнению с большинством зарубежных стран. Негосударственные

пенсионные фонды после «заморозки» пенсионных накоплений находятся в сложном положении. С одной стороны, они аккумулировали значительные финансовые

ресурсы (4,7 трлн руб.) и имеют большое количество клиентов. С другой стороны, они сталкиваются с регуляторными и репутационными проблемами, мало инвестируют на рынке акций, а перспективы их развития достаточно неопределенны.

– Какой смысл вкладывать деньги в НПФ, если доля акций на их балансах составляет в среднем 6%?! Ведь управляющие просто не смогут принести доходность клиентам, – заметил Алексей Тимофеев.

6 трлн из валютных кубышек

Юрий Данилов, ведущий научный сотрудник РАНХиГС и координатор авторов доклада, затронул тему «новых» денег на фондовом рынке:

– На рынок пришло порядка 6 трлн рублей. И важно, что эти деньги не ушли из банков. Откуда они взялись? Наше предположение – из кубышек, из-под матраса.

При этом, эксперт считает, что большая часть из этой суммы изначально была в иностранной валюте:

– То есть, мы создали условия, когда омертвелый капитал стал работать на экономику – в виде налогов, новых рабочих мест и так далее.

Данилов также заявил, что регулятор «часто опирается на неверные тезисы»:

– Например, они считают, что 95% инвесторов теряет свои деньги на рынке. Но по нашим данным, большинство инвесторов, наоборот, выигрывают. Многие обыгрывают институциональных инвесторов. Не надо думать, что у нас народ тупой.

«По нашим данным большинство инвесторов выигрывают, многие обыгрывают институциональных инвесторов. Не надо думать, что у нас народ тупой», – Юрий Данилов, РАНХиГС

Эксперт также призвал регулятора не отменять льготы при инвестировании в иностранные ценные бумаги (в рамках ИИС):

– Это уже вывезенный капитал. И либо он будет работать на нашей территории, либо мы окончательно потеряем эти деньги. Другой альтернативы нет. Потеряет бюджет и наша экономика.

Компенсационный фонд, ИИС-1, налоговая нейтральность

Юрий Данилов также затронул тему создания Компенсационного фонда – для компенсации в случае банкротства брокеров:

– Брокеры не горят желанием тратить свои деньги на создание такого фонда. Но это обязательно случится – когда случится кризис. Во всех странах драйвером создания такого фонда выступало государство.

Алексей Тимофеев согласился с ним, однако в НАУФОР пока решили отложить данный вопрос:

– Вернуться к нему нас заставит банкротство какого-либо брокера. Ведь рынки не всегда будут расти, коррекция неизбежна.

Он также призвал регулятора предпринять шаги для выравнивания налоговой нейтральности между облигациями и вкладами:

– Жертвой стали наиболее надежные бонды. Государство выстрелило себе в ногу, интерес к надежным бондам резко падает.

Среди других предложение НАУФОР – увеличение налогового вычета на ИИС-1 с нынешних 400 тысяч до 1 млн рублей. Что касается поддержки индустрии БПИФов, то Тимофеев предлагает освободить доход по паям от налога:

– При этом, мы очень ждём появления в России иностранных ETF.

Авторами доклада стали: Александр Абрамов, заведующий Лабораторией анализа институтов и финансовых рынков РАНХиГС, Олег Буклемишев, заместитель декана экономического факультета МГУ, Юрий Данилов, ведущий научный сотрудник РАНХиГС, Ростислав Кокорев, заведующий лабораторией финансовой грамотности МГУ, Алексей Тимофеев, президент НАУФОР и Александр Трегуб, начальник аналитического управления НАУФОР.

Москва.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Рафаэль Бостик призывает ФРС к осторожности

Дальнейшее снижение процентных ставок в США может создать серьёзные риски для экономики и подорвать доверие к Федеральной резервной системе, заявил президент Федерального резервного банка Атланты Рафаэль Бостик. По его словам, переход денежно-кредитной политики в более мягкую, стимулирующую фазу способен вновь разогнать инфляцию и закрепить у бизнеса и домохозяйств ожидания устойчиво высокого роста цен, что значительно осложнит возвращение инфляции к целевому уровню в 2%.

Рафаэль Бостик призывает ФРС к осторожности

Дальнейшее снижение процентных ставок в США может создать серьёзные риски для экономики и подорвать доверие к Федеральной резервной системе, заявил президент Федерального резервного банка Атланты Рафаэль Бостик. По его словам, переход денежно-кредитной политики в более мягкую, стимулирующую фазу способен вновь разогнать инфляцию и закрепить у бизнеса и домохозяйств ожидания устойчиво высокого роста цен, что значительно осложнит возвращение инфляции к целевому уровню в 2%.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение