При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Варианты развития.

До тех пор, пока новый Президент США не начнет принимать конкретные решения в сфере экономической политики, строить серьезные прогнозы будущего мировой экономики сложно. Сложно обсуждать то, чего пока нет.

Но изучать варианты – дело полезное. В этом смысле интересна сегодняшняя статья в FT научного сотрудника Института Брукингса Робина Брукса о тех изменениях в мире, которые могут произойти при введении США 60% импортного тарифа на продукцию из Китая.

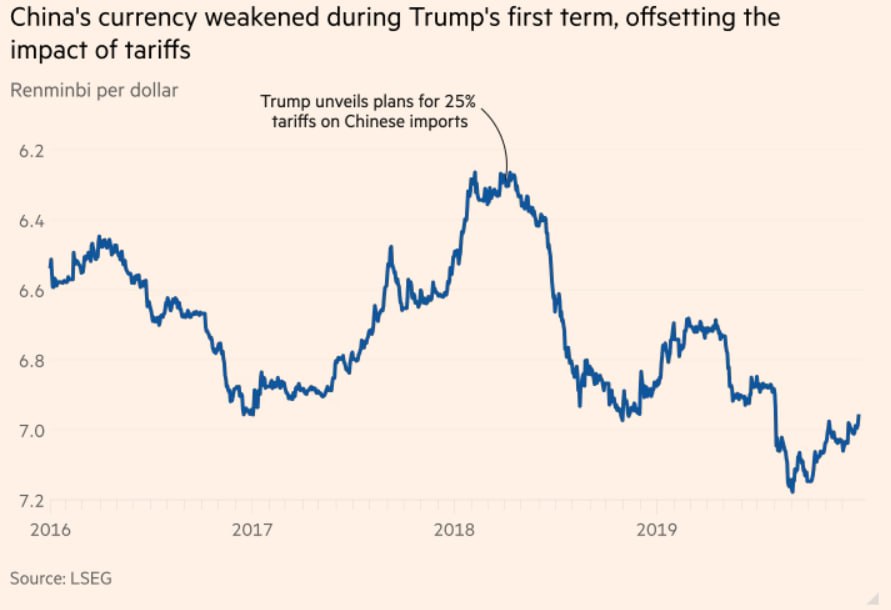

О чем говорит прошлый опыт? В 2018 г. после того, как США ввели тариф на половину всего, что они импортировали из Китая, по ставке 25%, юань упал на 10% по отношению к доллару, что практически полностью компенсировало повышение налога для экспортеров. В результате цены на импорт в США, выраженные в долларах, практически не изменились, а тарифы мало что сделали. При этом девальвация юаня на рост тарифов для Китая должна быть мгновенной, чтобы само ожидание этого момента не порождало панического бегства капитала из Китая со стороны внутренних и внешних инвесторов.

Что произойдет при введении 60-процентного тарифа на весь импорт из Китая, обещанного Трампом? С учетом тарифов, уже действующих с 2018 г., это может потребовать 50-процентного падения юаня по отношению к доллару, чтобы сохранить стабильными цены на импорт в США. Даже если Китай введет ответные тарифы, которые ограничат это падение, масштаб девальвации юаня может быть беспрецедентен.

Это породит шоки на развивающихся рынках. Валюты по всей Азии упадут вместе с юанем. Это, в свою очередь, потянет вниз валюты развивающихся рынков во всем мире. Цены на сырьевые товары также упадут по двум причинам. Во-первых, рынки увидят тарифную войну и всю сопутствующую ей нестабильность как негатив для мирового роста. Во-вторых, при сохранении большей части расчетов в мировой торговле в долларах развивающиеся рынки теряют покупательную способность, когда доллар растет. Финансовые условия ужесточатся, что также окажет давление на сырьевые товары. Это усилит давление обесценивания на валюты экспортеров сырьевых товаров.

Хорошая новость, по мнению автора, заключается в том, что политический рецепт для развивающихся рынков ясен: позвольте вашему обменному курсу свободно плавать в условиях крупных внешних потрясений. Серьезные обесценивания валют могут повысить инфляцию, но центральные банки на развивающихся рынках стали лучше справляться с этим. Плохая новость заключается в том, что еще один крупный скачок доллара может нанести долгосрочный ущерб рынкам долга в местной валюте на развивающихся рынках там, где важную роль играют нерезиденты.

Мой небольшой комментарий. Статья доносит важную мысль. Рост импортных тарифов в США не вызовет шок в Китае, у которого есть простой ответ на это. Возникающие при этом трудности Китай разделит со всеми развивающимися странами (надо ли это США?). Интересно то, подтолкнет ли данная мера Китай к внутренним реформам, то есть росту внутреннего потребления и соответственно возврату избыточных сбережений из вложений в государственные облигации США.

Telegram канал автора: https://t.me/s/AbramovAle

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Сигнал тревоги или временные трудности?

Растет число проблемных кредитов. Является ли это предвестником скорого вала банкротств?

Сигнал тревоги или временные трудности?

Растет число проблемных кредитов. Является ли это предвестником скорого вала банкротств?

Китай принимает меры для стимулирования торговли на фоне угрозы новых тарифов США

На фоне угроз избранного президента США Дональда Трампа ввести высокие тарифы на китайские товары, Министерство торговли Китая объявило о комплексе мер, направленных на поддержку внешней торговли. Эти шаги направлены на смягчение возможных негативных последствий и укрепление позиций Китая как одного из крупнейших участников мировой торговли.

Китай принимает меры для стимулирования торговли на фоне угрозы новых тарифов США

На фоне угроз избранного президента США Дональда Трампа ввести высокие тарифы на китайские товары, Министерство торговли Китая объявило о комплексе мер, направленных на поддержку внешней торговли. Эти шаги направлены на смягчение возможных негативных последствий и укрепление позиций Китая как одного из крупнейших участников мировой торговли.

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

обсуждение