При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Размышляя о нынешней ДКП…

Первый момент: Мы не знаем нейтральной ставки, поэтому будем консервативны

Сам показатель нейтральной реальной ставки понятие достаточно расплывчатое, уровень 2-3% – фактически был определен как исторический CDS (100-200 б.п.) и нейтральная ставка в долларе (1%) = 2-3%. Это скорее ориентация на внешний паритет ставки, который сейчас сместился вниз как фундаментально (нейтральная ставка ФРС опустилась с 1% до 0.5%), так и конъюнктурно (CDS снизился до 50-100, т.е. дает 0.5-1% добавки).

Паритет уехал, а мы остались. Оценки нейтральной реальной ставки по разным расчетам (весьма неоднозначным) 1-3%. Банк России предпочитает пока не пересматривать диапазон 2-3%, пользуясь универсальным формальным обоснованием «недостаточно данных, чтобы пересматривать уровень нейтральной ставки» – это удобный аргумент, но данных будет недостаточно в ближайшие лет 2…5…10… по-хорошему это означает, что их недостаточно для того, чтобы вообще считать 2-3% нейтральным уровнем, хотя Банк России стоит именно на этом интуитивно приемлемом диапазоне.

Второй момент: консервативная позиция прогноза Банка России по инфляции

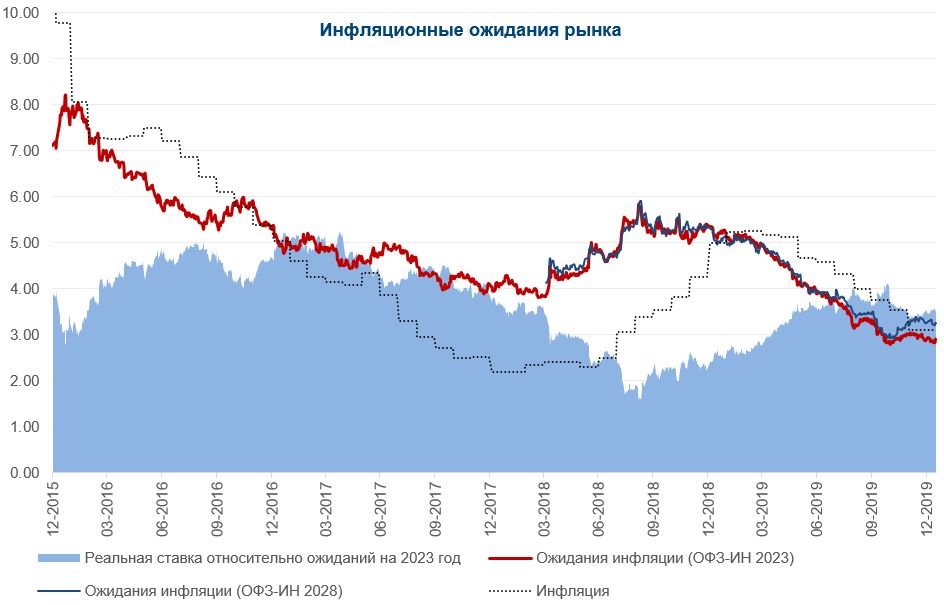

Банк России указывает на то, что он перешел к нейтральной денежно-кредитной политике, обосновывается это тем, что ставка находится на «нейтральном» уровне (2-3%) относительно целевой инфляции (4%). Здесь важно уточнить: инфляции ожидаемой Банком России, а не экономическими агентами. Ожидания на 2020 год: МЭР – 3%, консенсус аналитиков около 3.4-3.6%, прогноз Банка России 3.5-4%. А что закладывает рынок (по облигациям с защитой от инфляции ОФЗ-ИН) на срок до 2023 года % и только после 2023 года рынок ставит на возврат ближе к 4%. Таким образом, прогноз инфляции Банка России на 2020 год идет по верхней границе ожиданий и рынок в него не очень верит.

Третий момент: предыдущие прогнозы тоже были консервативны

За последние 3 года декабрьский прогноз Банка России дважды оказывался существенно выше фактической инфляции (2017 год: прогноз 4% против факта 2.5% и 2019 год: прогноз 5-5.5% против факта 3.0%) и почти попал в 2018 году (прогноз 4% против факта 4.3%), основной причиной ускорения инфляции здесь было ослабление рубля (консервативно ~1.5 п.п из 4.3%).

Инфляция (дек./дек.): 2017 год = 2.5%; 2018 год = 4.3% (разовый фактор ослабление рубля ~1.5 п.п за вычетом которого инфляция была ниже 3%); 2019 год = 3% (разовый фактор – повышение НДС, вклад которого Банк России оценил в 0.6-0.7 п.п). Это позволяет говорить о том, что последние три года у нас устойчивый уровень инфляции – это 2.5-3% (что не удивительно при жестком бюджете, жесткой ДКП, отрицательной демографии)

Консервативный уровень реальной нейтральной ставки и консервативный прогноз по инфляции вряд ли позволяют говорить о том, что ДКП нейтральна (при прочих вводных), скорее она все еще остается жесткой, да и инфляция в последние полгода остается на уровне ~2.5% (SAAR).

Четвертый момент: неучтенный регуляторный фактор

Регуляторные издержки (ФОР, АСВ, нормативы и пр.) в российской банковской системе составляют более 1% от активов банков. Эти издержки обоснованы необходимостью обеспечения стабильности банковской системы. Но другая сторона этих издержек – они расширяют спред между ставками привлечения и размещения средств, а значит дестимулируют кредитную активность в целом (плата за стабильность финсистемы). И никак нельзя исключать, что именно этот фактор обусловил достаточно сильное влияние на снижение нейтральных ставок в мире после 2008 года. Учитывая, что наше регулирование одно из самых жестких в мире, возможно, это один из поводов говорить и необходимости более низкой реальной нейтральной ставки относительно внешних бенчмарков.

Безусловно, есть набор внешних и внутренних рисков, которые способны изменить инфляционную картину и это может быть оправданием сохранения достаточно жесткой ДКП, но думается текущую риск-ориентированную политику вряд ли можно считать нейтральной.

Профиль автора в соцсети: https://www.facebook.com/egor.susin

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рынок прогнозов, экзотические ЦФА, акции– мемы и наследство бэби-бумеров

Грядущая смена поколений на фондовом рынке неизбежно приведёт к смене брокерских бизнес-моделей

Рынок прогнозов, экзотические ЦФА, акции– мемы и наследство бэби-бумеров

Грядущая смена поколений на фондовом рынке неизбежно приведёт к смене брокерских бизнес-моделей

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение