При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Ключевая ставка хорошо работает на финансовом рынке, но плохо в реальной экономике.

Инфляция, стоимость недвижимости почти не реагируют на рост КС, а в наших условиях с льготными кредитами и сверхвысокой реальной ставкой могут идти даже в другом направлении.

Снижение рынка на 27% от локального максимума ~3500 по индексу Мосбиржи исторически высокое, но вполне объясняется чисто техническим фактором - изменением ставки дисконтирования. Рост КС и доходности длинных ОФЗ наконец-то повлияли на рынок. Обвалы рынка в COVID-2020 (34%), СВО-2022 (>50%), кризис 2008 (73%) были больше, но масштабы тех событий явно не сопоставимые.

При этом по медиане топ-100 ликвидных акций снижение от максимумов 37%. В индексе много тяжеловесов, которые упали меньше. Из всего падения рынка с мая только 4% относится к начисленным дивидендам.

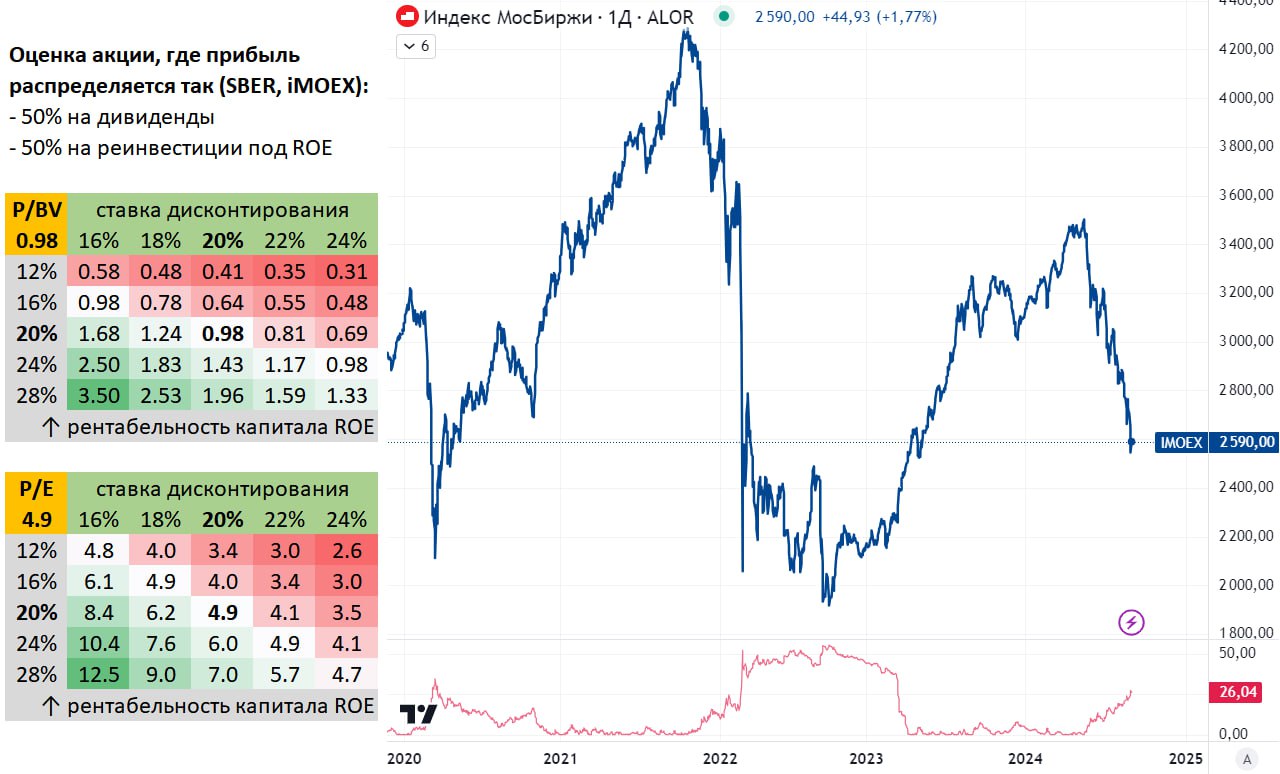

Таблица на картинке применима для многих российских акций и индекса. Например:

Акции Сбера при ставке дисконтирования 20%, ROE 20% и распределении на дивиденды 50% прибыли должны стоить 1 капитал и 5 прибылей (P/BV=1 и P/E=5), или ~330 руб. В этом случае Сбер может платить 33 руб. на акцию с ростом бизнеса и дивидендов на 10% ежегодно.

Но при росте ставки дисконтирования до 24% справедливая цена акции Сбера снижается до ~230 руб. (P/BV = 0,7 и P/E 3,5). Низко, но обоснованно, когда на рынке ждут повышения КС, а доходность длинных ОФЗ >16% годовых.

Аналогично для всего рынка можно использовать ROE 16%. Разница в оценке индекса Мосбиржи между ставкой дисконтирования 16% и 24% составляет 2 раза по P/BV (1 и 0.5) и P/E (6 и 3). Или ~5000 и ~2500 пунктов.

5000 по индексу могло быть при доходности длинных ОФЗ 10% до погашения, а 2500 получается при ОФЗ 16-18% и премии за риск 6-8%.

Любой намек на достижение потолка по ставке быстро поменяет сентимент и на рынке ОФЗ, и в акциях.

PS. Доводов для повышение КС в сентябре пока недостаточно, а все три более-менее реалистичных сценария в ОНЕГДКП предполагают снижение инфляции и ставки в 2025 (даже в проинфляционном сценарии до 5-5,5% и 16-18%). Об этом стратегическом документе Банка России запишу отдельно.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение