При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

17 или более? И что происходит с российским рынком...

1. Ставки. Крупные банки за неделю переставили ожидания по ключевой ставке на заседании 7 июня почти на 100% вероятность повышения до 17%. Смотрим OIS Ruonia на сроке до 3 мес. или IRS KeyRate 3 мес. На сроках >3 мес. вероятность повышения ниже, либо закладывается снижение ставки до истечения контракта. Конечно, удивляют ставки ~15% на сроках 3-10 лет.

Некоторые подтвердили ожидания повышением ставок по депозитам:

Макроэкономисты пока не так уверены в повышении ставки 7 июня. Интрига в любом случае будет, если не по ставке, то в обосновании решения.

Полагаю, что сохранение ставки на 16% или повышение до 17% уже мало на что повлияет. Такие ставки уже во многом проинфляционные. Хотя в одном краткосрочно дезинфляционны – курс рубля может продолжить укрепляться.

Задача ДКП, чтобы ставка поддерживала положительную реальную доходность в рублях, выполняется и при ставке 10% и инфляция 5-8%.

Представим, что происходит при повышении ставки до экстремальных 20% и выше:

Банк России все это, конечно, учтет 7 июня...

2. Акции падали две недели по ускоряющейся траектории до -12% от максимума 3500 по индексу Мосбиржи (сейчас -10% 3150). Было два повода: 1) ожидания повышения ставки и распродажа на рынке ОФЗ; 2) повышение налогов.

Рост налога на прибыль с 20 до 25% не так страшен, хотя именно он формирует основную сумму изъятий (1,5 трлн или меньше 1% ВВП). Все собранное вернётся в экономику и доходы компаний.

Увеличение ставок и прогрессии по НДФЛ на первый взгляд не очень значимы: ставка +2% сверх 2,4 млн, +3% с 5 млн, +5% с 20 млн и +7% до 22% с 50 млн руб. годового дохода. А для всех инвестиционных доходов, дивидендов и процентов ставка +2% до 15% только в промежутке от 2,4 до 5 млн.

Но здесь важнее то, что HNWI с доходом от 50 млн лишатся инвестиционных льгот. До половины средств на брокерских счетах у инвесторов с >100 млн. Многие захотят воспользоваться льготами в 2024: продать акции и паи, где прошло 3-5 лет с момента покупки, закрыть ИИС. (В комментариях подсказали, что в Думу внесли законопроект без исключений для ИИС и 3г ЛДВ) Кто-то захочет создать собственный ЗПИФ или личный фонд (для оптимизации налогообложения).

На этом фоне потенциал может быть ограничен у акций, которые выросли относительно 2021 2019 г. Но в целом рынок будет поддерживать общее увеличение рублей в экономике и перетоки средств из депозитов, особенно когда ДКП развернется.

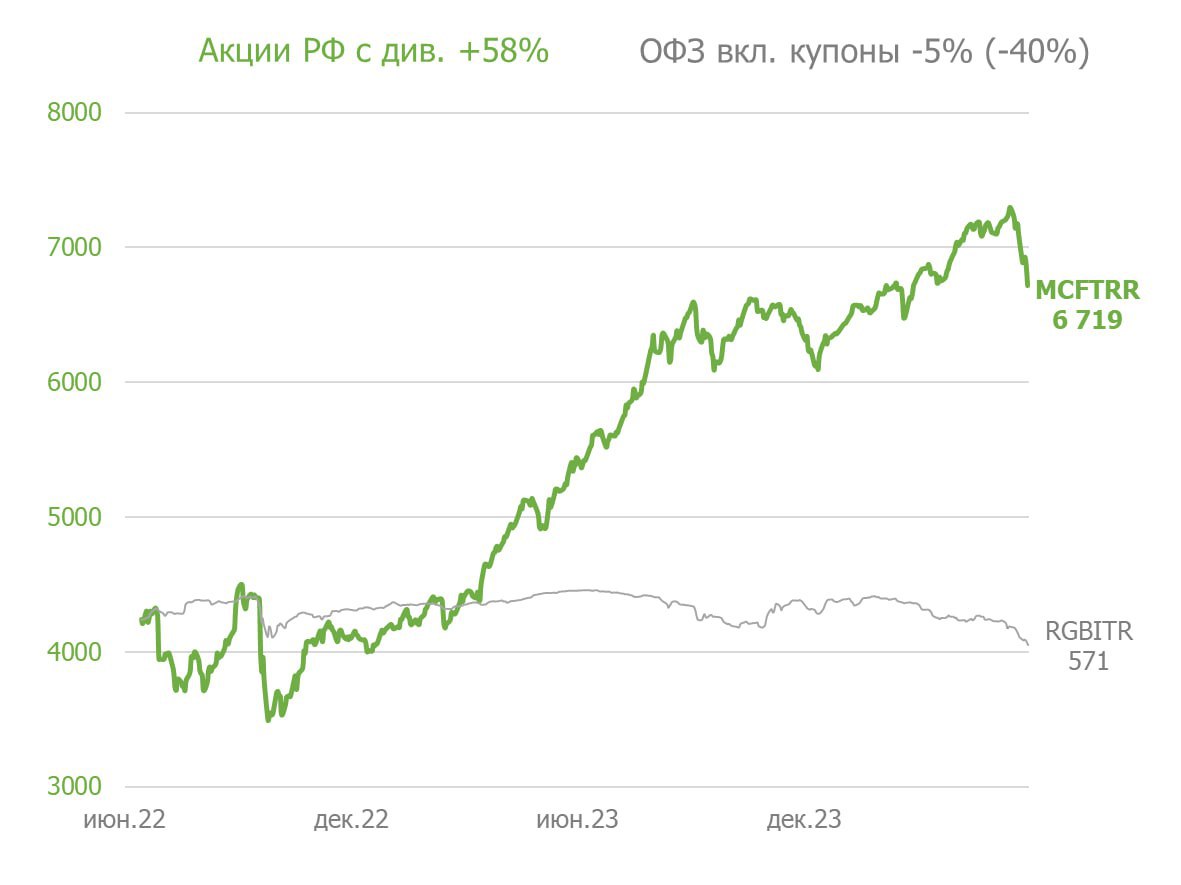

Накопленное отставание рынка ОФЗ от акций ~40% на периоде 2/4/5 лет может перестать расширяться. 15% годовых в длинных ОФЗ теперь предполагает доход 40-50% при снижении ставок до 10-12%.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

По ком звонит колокол

12 декабря высокий пожилой человек позвонил в колокол, традиционно открывающий торги на Нью-Йоркской бирже…

По ком звонит колокол

12 декабря высокий пожилой человек позвонил в колокол, традиционно открывающий торги на Нью-Йоркской бирже…

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

Тимур Аитов: «Нас спасет «золотой» переводной рубль СЭВ»

Тема трансграничных платежей, а, точнее, их задержек, в центре внимания всех – и чиновников, и бизнесменов и даже граждан. Тем не менее, вопрос не решён, а СМИ сообщают о новых и новых задержках. Есть ли выход из ситуации? Об этом – разговор с финансовым экспертом Тимуром Аитовым, председателем комиссии по финансовой безопасности совета Торгово-промышленной палаты России,

обсуждение