При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Или почему в России нет приличных инвесторов.

Замечательная иллюстрация того, почему крупные инвестиционные структуры и корпорации не торговали в России, не торгует и торговать не будут, а физики в целом с недоверием будут относиться к финансовому рынку.

У Московской биржи были неплохие шансы на развитие товарной секции с потенциальным переходом на поставочные контракты при привлечении в рынок хэджеров – компаний из реального сектора экономики, тех же металлургов, нефтегаз, агропром. Помимо этого, были многообещающие перспективы на прием возвращаемых капиталов западно-ориентированной элиты, которую третируют по политическим мотивам и в целом на сопряжение в рынок народных масс по мере роста денежной массы и свободных средств. Ключевое слово «были».

Есть старая народная пословица, что человек может выйти из деревни, а деревня из человека нет или же можно выйти из бандитских подворотен, но не выпустить бандитские нравы из себя. В принципе, 25 декабря войдет в историю, как безнаказанный триумф бандитских методов, свойственным лихим 90-м.

В чем суть? Есть такой контракт на срочном рынке под названием «BR». Это вам не какой-то условный «ололош», являющиеся производной от газообразования бегемотов в африканских джунглях со случайным ценообразованием.

Биржа его вполне внятно идентифицирует из пункта 2.2.2 «В целях определения Обязательства по расчетам текущая Расчетная цена (цена исполнения Контракта) считается равной значению индекса на нефть сорта «BRENT» (ICE Brent Index), который публикуется на сайте ICE по адресу www.theice.com и используется для исполнения соответствующего фьючерсного контракта Brent Crude Futures, определенного в соответствии с пунктом 1.5 Спецификации.»

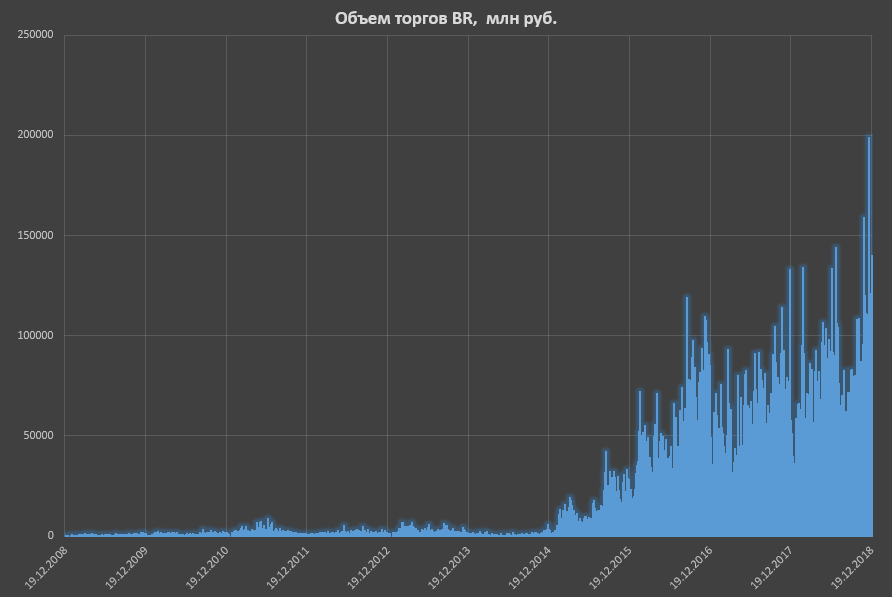

Второе, что следует отметить. Контракт на «Brent» на срочном рынке пока единственный растущий актив. С 2011 года биржа деградирует, объемы снижаются, народ уходит, компании не заинтересованы в российском рынке и предпочитают работать на предсказуемых западных площадках. Привлечь хэджеров из реальной экономики не удалось. Срочный рынок в России является не механизмом хэджирования процентных, кредитных и ценовых рисков реальной экономики, как в развитых странах, а неким таким пристанищем лудоманов и арбитражеров. Причем достаточно мелких.

Вообще на срочке есть всего 5 ликвидных инструментов – это Si, Ri, нефть, Eur/USD и фьючерс на Сбербанк, который по объему торгов обычно существенно превосходит фьючерсы на все прочие акции.

Объемы торгов на индекс РТС сейчас в три раза меньше, чем в середине 2011. Ранее RI был главным центром ликвидности и его значение было столь высоко, что определяло движения на фондовом рынке и даже в валюте. Сейчас это не более, чем индекс ММВБ в долларах.

Пик интереса к рублю был в 2015. Со второй половины 2016 объемы снижаются. Сейчас они также в 3 раза ниже, чем в 2015-2016

Но нефть в оборотах выросла в 100 и более раз с 2010-2011! В моменте они доходят до 200 млрд руб в день!

Среднее значение оборота торгов по нефти за 60 торговых дней стабильно опережает Ri и сейчас находится на новом максимуме. Нефть стала популярной после падения в 4 раза в 2015 и радикальном росте волатильности.

Остальные фьючерсы рассматривать нет смысла. Суммарный оборот фьючерсов на акции редко превышает 25 млрд руб в день с учетом Сбербанка. Причем ликвидность столь удручающе низкая, что даже в основную торговую сессию околонулевой суммы в пределах 1 млн рублей по рынку может быть проблематично без проскальзывания и отклонения от рыночных цен на акции.

Так вот, нефть концентрирует сейчас всю ликвидность на срочном рынке, как когда-то делал Ri, вплотную подбираясь к Si.

И что произошло?

После закрытия основной торговой сессии 24 декабря нефть упала почти на 5% в вечернюю сессию. При 1.3 млн открытых позиций (13 млн баррелей) 450 тыс контрактов было у физ.лиц и 200 тыс у юридических.

25 декабря все основные биржи мира, в том числе ICE не торговали, крупные арбитражеры ушли.

Утром 25 декабря менее, чем за час нефть просадили на 11%, отклонив от индикативной рыночной цены в 50.45. Это не был «шип», который случается относительно регулярно по многим инструментам, что вызвано избыточным вбросом значительного объема по рынку и поглощением стакана. «Шип» длится от милисекунд до нескольких секунд. Реже минут.

По нефти это происходило несколько часов и было целенаправленным продавливанием котировок. Технически жульнический маневр понятен и прозрачен. Мощное вечернее отклонение цены в 5% от закрытия основной торговой сессии 24 декабря сформировало пул «слабых позиций» к утру 25 декабря, готовых к полному или частичному закрытию. Брокеры, маркетмейкеры и биржа прекрасно отдавали отчет о потенциальном количестве позиций, готовых к естественному закрытию. Уход арбитражеров и основной ликвидности сделал стакан разряженным, однако это случается не первый раз. В год выпадает обычно 3-4 дня, когда российский рынок торгуется вне работающих западных площадок.

Однако, ушли не только арбитражеры и крупные игроки, но и маркетмейкер, задачей которого является поддержание ликвидности и индикативного курса, что кстати, успешно происходило ранее при любых рыночных условиях, но не в этот раз. Дальше, дело техники. Отодвинуть цену вне рынка и спровоцировать каскад маржин коллов.

40 минут потребовалось, чтобы обвалить цены на 11% «вне рынка». Кстати говоря. обороты далеко не рекордные и в разы меньше, чем обычно в активной сессии. Не 1%, не 3% в виде «шипа», а последовательно и методично на протяжении 40 минут и еще несколько часов на откат цены. За первые 40 минут было четыре планки (50.31; 48.97; 47.63; 46.29) в совокупности 22 минуты.

Очевидно, что частичное, плановое закрытие «слабых позиций» на 50.5 при отсутствии ликвидности и маркетмейкеры спровоцировало лавину принудительных закрытий позиций, которые не должны были крыться, если цены оставались бы в пределах индикативного уровня. Другими словами, при присутствии маркетмейкера все было бы точно также, как в последний день перед экспирацией – флэт на одном уровне.

Операция сама по себе незамысловатая. На тонком низколиквидном рынке убрать поддержку в лице маркетмейкера (БКС) и не мешать ценам упасть в лице биржи. Учитывая осознание потенциала успеха данной операции (торговля в выходной день без арбитражеров), то более, чем вероятно речь идет о сговоре, мошенничестве в особо крупном размере.

На 25 декабря дифференциал позиции изменился в сторону юриков на 100 тыс контрактов, что прямо говорит о бенефициаре данной операции.

Да, следует понимать, что манипуляции и инсайд является неотъемлемой частью всех бирж планеты. Всех рынков. Это аксиома. Было всегда и будет. Разница в методах и механизмах. Так называемые бангстеры, о которых я часто говорил, тоже манипулируют рынками, причем не одним, а глобальными. Но делают это формируя рыночную среду – это важно понимать. В условиях ценового давления, информационного насыщения в определенной области и так далее.

Но подобные действия на центральном и самом ликвидном инструменте на любых развитых рынках гарантировано спровоцировали бы массу исков, разбирательств и как следствие многомиллионные штрафы, санкции или даже тюремные сроки. Так тупо, прямолинейно и открыто никто не работает, кроме страть третьего мира и подворотен.

Далеко ходить не надо. Неосторожно сказанная глупость в твите Илона Маска о намерении сделать компанию непубличной привела к избыточным колебаниям. Будучи официальным лицом Тесла, это информация могла иметь значительный вес, но оказалась фейком. В результате штраф 20 млн, выход из совета директоров Тесла.

Если ты рисуешь матерное слово на неторгуемом инструменте с нулевой ликвидностью, перекачивая с счета на счет – это одно, как у нас некоторые делали в конце 2008. Но когда речь идет о самом ликвидном инструменте, который прямо и жестко привязан к индикативному курсу – это другое. Россия – это вам не США и Европа. Судебные перспективы равны нулю и это надо понимать. Суды даже не поймут смысла претензий, такие слова, как фьючерс, арбитраж и дельта хеджирование. Но суть в другом. Фактически, биржа приравнивает свой статус к кухне – в плохом смысле этого слова.

Когда центральный и самый ликвидный инструмент, жестко зарегламентированный и привязанный к индикативному курсу гуляет в пределах от нуля до плюс бесконечности лишь на одних манипуляциях «слабости позиции», то ни один крупный участник торгов не будет функционировать на таких условиях. Нет защиты от дурака, риски никак не просчитываемы. Они там хотят формировать кластеры долгосрочных инвесторов в лице пенсионных, страховых фондов и хэджеров из реальной экономики? Да хрен они там что сформируют. Никто из крупняка не воспринимает эту клоаку серьезно. Кухня страны из третьего мира. Ликвидность нулевая на уровне студенческого депозита. Это несерьезно даже. Акции на фондовом рынке с оборотами в несколько сотен миллионов рублей, которые не позволяют работать любым, относительно крупным фондам, фьючерсы с 4-5 ликвидными контрактами. Позор! Эти дебилы убивают единственный растущий ликвидный контракт.

В 2011 году в России за первые 11 месяцев года проворачивали оборот по акциям в пол триллиона, а сейчас в 150 миллиарда долларов, тогда как в ЮАР и Турции уже под 400 млрд долларов! Казалось бы, в условиях санкций и избиения элиты на Западе, биржа должна воскреснуть, но все гнилое и тупое. И они еще удивляются, почему тот небольшой набор инвесторов и/или спекулянтов их избегает?

Еще раз повторю, то, что произошло 25 декабря исключительная вина биржи и маркетмейкеров. Привязывать сюда рынок, баланс спроса и предложения с прочим бредом – абсурдно. В той же логике можно оправдать и разброс цен от нуля до плюс бесконечности. Ну сделки же прошли? Прошли! Значит рынок, а че не нравится? Из действительно серьезной структуры для привлечения капитала и перераспределения рисков биржа превращается в пристанище для лудоманов и психов.

Профиль автора в соцсети: https://spydell.livejournal.com/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рост рубля, странности доходов россиян, плач по «новому» доллару

Укрепление рубля и рост экономики России. «Старые» доллары не принимают. Число бедных в России уменьшено. Богатеющие россияне стали больше кушать. Рост доходов россиян: где нестыковки. Рост долгов россиян. Повышение зарплат и сокращение персонала. Черноморское перемирие.

Рост рубля, странности доходов россиян, плач по «новому» доллару

Укрепление рубля и рост экономики России. «Старые» доллары не принимают. Число бедных в России уменьшено. Богатеющие россияне стали больше кушать. Рост доходов россиян: где нестыковки. Рост долгов россиян. Повышение зарплат и сокращение персонала. Черноморское перемирие.

Goldman Sachs понизил прогноз по индексу S&P500

Исследовательский центр Goldman Sachs понизил свой прогноз по индексу S&P500, чтобы отразить прогнозы наших экономистов о замедлении роста ВВП, повышении тарифов и общем росте неопределенности.

Goldman Sachs понизил прогноз по индексу S&P500

Исследовательский центр Goldman Sachs понизил свой прогноз по индексу S&P500, чтобы отразить прогнозы наших экономистов о замедлении роста ВВП, повышении тарифов и общем росте неопределенности.

Дмитрий Исаков: «Через нашу платформу пройдут 10-20 будущих IPO»

Дмитрий Исаков, основатель и генеральный директор инвестиционной платформы Lender Invest, в беседе с главным редактором Finversia Яном Артом, рассказал, как непросто делать бизнес и привлекать заёмщиков в эпоху высоких ставок, о «работе над ошибками» и планах найти такие компании, которые впоследствии будут размещать акции на бирже.

Дмитрий Исаков: «Через нашу платформу пройдут 10-20 будущих IPO»

Дмитрий Исаков, основатель и генеральный директор инвестиционной платформы Lender Invest, в беседе с главным редактором Finversia Яном Артом, рассказал, как непросто делать бизнес и привлекать заёмщиков в эпоху высоких ставок, о «работе над ошибками» и планах найти такие компании, которые впоследствии будут размещать акции на бирже.

Адрес страницы с ошибкой:

Текст с ошибкой:

Ваш комментарий или корректная версия:

обсуждение