При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

А также о ставке и рубле.

Когда борьба с дефицитом и кредитом усугубляет проблемы:

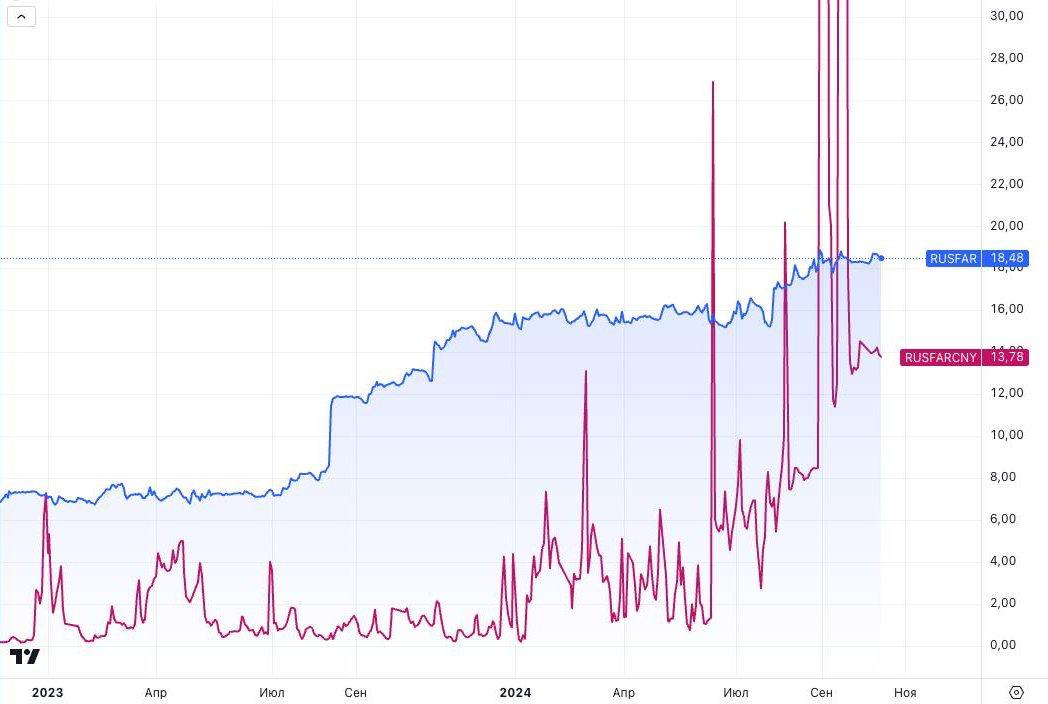

Последний сюжет - на графике. С августа ставки в юанях RUSFARCNY взлетали выше 200%, а сейчас стабилизировались около 14% при 18,5% в рублях по RUSFAR. Теперь Банк России ещё и снижает объем валютных свопов, чтобы банки меньше кредитовали в юанях. Но валютный кредит сейчас безопаснее. Заемщики меньше предъявят спрос на рублевый кредит и создадут рублей, больше будет валютных активов для удовлетворения спроса на валютный риск.

Отчасти с этим связано ослабление рубля за последний месяц. Хотя больше повлиял бюджетный прогноз - курс сам переставился на уровень, который должен быть только в 2025 году (>95 руб. за USD). Ещё невовремя сократили обязательную продажу валютной выручки.

Ключевую ставку не стоит поднимать дальше. Чем дальше, тем более она будет проинфляционной, создавая избыточные расходы у одних и избыточные доходы у других. Значительная часть таких расходов будет рефинансирована за счет нового кредита или индексации цен. Бюджет и госкомпании не имеют существенных ограничений для этого - доказано проектом бюджета.

Реальная ставка уже ~10% (19% КС при инфляции 8-9%), а если привести к сопоставимым величинам в процентах годовых по сложному проценту, то реальная ставка уже 11-12% (21% vs 8-9%). Такой реальной ставки не было ни у ФРС в 1980х, ни в Бразилии в 2023 - там было 9-10% очень короткий период, когда инфляция снижалась.

При сохранении реальной ставки >10% продолжительное время возникнут вопросы к финансовой стабильности. Проблемы у многих корпоративных заемщиков и банков. В итоге все это придется решать новыми деньгами и инфляцией.

Есть другие меры, которые доказали свою эффективность, - ограничения на льготные кредиты, макропруденциальные меры в потребительском кредитовании.

Бюджетные дефицит и рост кредита для компенсации повышенных расходов, преимущественно финансовых, замещение рублевого кредита валютным - это не-проинфляционно. Можно допустить их, вместо однозначно проинфляционных мер, которые происходят сейчас и в прошлом.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

iRobot дошла до банкротства

Американская компания iRobot, получившая широкую известность благодаря роботам-пылесосам Roomba, объявила о подаче заявления о банкротстве и переходе под контроль своего ключевого производителя — Picea Robotics. Компания воспользовалась процедурой защиты по главе 11 в суде по делам о банкротстве штата Делавэр, что позволит ей продолжить операционную деятельность, одновременно завершив сделку по выкупу бизнеса и уходу с публичного рынка.

iRobot дошла до банкротства

Американская компания iRobot, получившая широкую известность благодаря роботам-пылесосам Roomba, объявила о подаче заявления о банкротстве и переходе под контроль своего ключевого производителя — Picea Robotics. Компания воспользовалась процедурой защиты по главе 11 в суде по делам о банкротстве штата Делавэр, что позволит ей продолжить операционную деятельность, одновременно завершив сделку по выкупу бизнеса и уходу с публичного рынка.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение