При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Аналитики департамента долевого капитала инвестиционной компании «Юнисервис Капитал» представили обзор рынка IPO за 2024 год.

2024 год по китайскому календарю был годом Зеленого Дракона. В китайской культуре это мифическое животное символизирует власть, благородство, честь, удачу и успех.

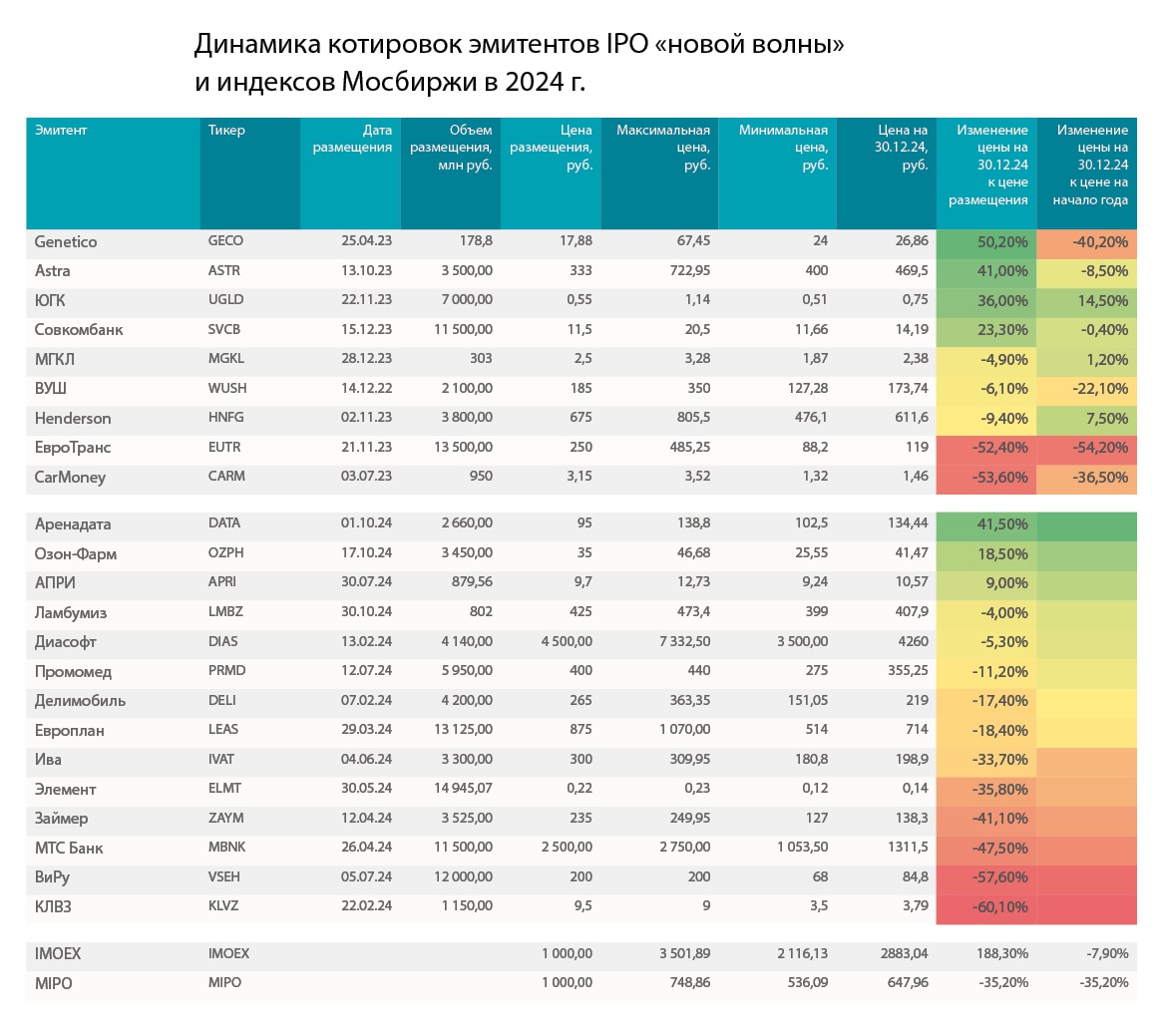

Успех на рынке IPO в 2024 году действительно был – 14 новых эмитентов привлекли капитал через первичное предложение акций, и это исторический максимум для современного российского фондового рынка, особенно в реалиях самых жестких западных санкций. Однако для инвесторов год стал неудачным: лишь немногие компании завершили его в плюсе на фоне крайне жесткой монетарной политики и высокой ставки Банка России.

Из 9 компаний, разместивших акции в 2023 году, 4 компании закрыли 2024 год в положительной зоне к цене размещения, при этом к началу прошлого года положительную динамику показывали только 3 эмитента. Лишь акции ЮГК («Южуралзолото») продемонстрировали рост как с начала размещения, так и с начала 2024 г.: +36% и +14,5% соответственно.

Genetico порадовал динамикой котировок со старта торгов в основном за счет огромного роста в начале размещения. Однако в 2024 году акции компании ушли в минус.

Совкомбанк после размещения в 2023 году вырос на 23% и сохранил этот уровень в 2024 году – с начала года цена бумаг практически не изменилась.

Еще из интересного можно отметить разработчика операционных систем ASTRA. Компания достаточно хорошо себя показала с начала размещения (+41%), и, хотя рост котировок был еще выше, в 2024 году эмитент потерял 8,5% капитализации.

В лидерах падения – акции «Евротранс» и «Кармани». «Евротранс» показывал ошеломительную динамику в 2023 году, но потерял весь запал к началу 2024 года. С тех пор акции компании находятся в практически постоянном снижении и упали на более чем 50%.

Акции «Кармани» с начала размещения упали также более чем на 50%, и им не помогло даже вхождение в капитал ПСБ-банка, который выкупал акции у всех желающих по 2,5 руб. в конце 2024 года. Закрыли год на уровне 1,46 руб. за акцию при цене размещения более 3 руб. за акцию.

В 2024 году свои акции разместили 14 компаний и лишь 3 показали положительную динамику, еще 2 – околонулевую. Остальные принесли инвесторам огромный минус. Лидеры по падению – это «КЛВЗ» (ликеро-водочный завод «Кристалл»), не оправдавший инвесторов выполнением планов, как и «ВИ.ру» («ВсеИнструменты») – акции обеих компаний упали почти на 60% от цены размещения.

Практически на 50% упали акции финансовых компаний – МТС-банка и «Займера». И это несмотря на то, что МТС-банк выходил даже с дисконтом к рыночным мультипликаторам на фоне достаточно стабильных котировок того же Совкомбанка, а «Займер» ежеквартально платил дивиденды. В «Займере», скорее всего, инвесторы опасаются падения темпов развития бизнеса на фоне законодательных ужесточения работы МФО и замедления роста выдачи займов и роста кредитного портфеля. Немаловажную роль в судьбе котировок сыграла и отчетность компании: резервы по долгам существенно выросли после IPO. Снижение котировок МТС-банка, возможно, связано с высокими рисками мажоритарного акционера банка – структур АФК.

В большом минусе и IT-компания «Ива» (-33,7%) и производитель электроники «Элемент» (-35,8%). Здесь значительная негативная динамика связана с явной переоценкой реальной стоимости эмитентов при размещении.

Три компании упали в пределах 20% – уже неплохой уровень относительно предыдущих. Это «Промомед», «Делимобиль» и «Европлан». Если последние проводили IPO в начале года, когда рынок еще не был под гнетом растущих ставок, но предложили адекватные уровни оценки, то «Промомед», размещавшийся уже в период крайне жесткой монетарной политики, выходил с высокой оценкой, учитывая существенную долговую нагрузку.

«АПРИ», вышедший на рынок акций также в июле, сохраняет положительную динамику, пусть и на крайне низких объемах торгов (в отдельные дни – считанные бумаги). Хороший импульс показывает «Аренадата», изначально выходившая с дисконтом к мультипликаторам своих IT-коллег. «Озон-Фармацевтика», напротив, размещалась с высокой оценкой и после размещения напугала инвесторов своим быстрым движением вниз, однако к концу года, отыграв все падение, показала рост на новостях о новом вирусе из Китая.

Замкнул размещения в этом году в самый сложный период на рынке, в период максимального подъема ставки Банка России, производитель упаковки для молока ПАО «Ламбумиз». Эмитент размещался с высокой оценкой 30 октября, но имеет хорошие показатели рентабельности для производственных компаний, прозрачно раскрыл стратегию развития и основательно подготовился к сделке. Инвесторы отметили уровень корпоративного управления – в совете директоров 2 независимых члена, один из которых – Иван Стариков, советник министра природных ресурсов и экологии России и советник директора Центра устойчивого развития ВЭБ.РФ. Это позволило котировкам держаться на достаточно устойчивом уровне вблизи цены размещения (незначительное снижение к концу года около 4%), при этом сохраняя среднюю ликвидность в день более 2 млн. руб., хороший показатель для 3-го уровня листинга.

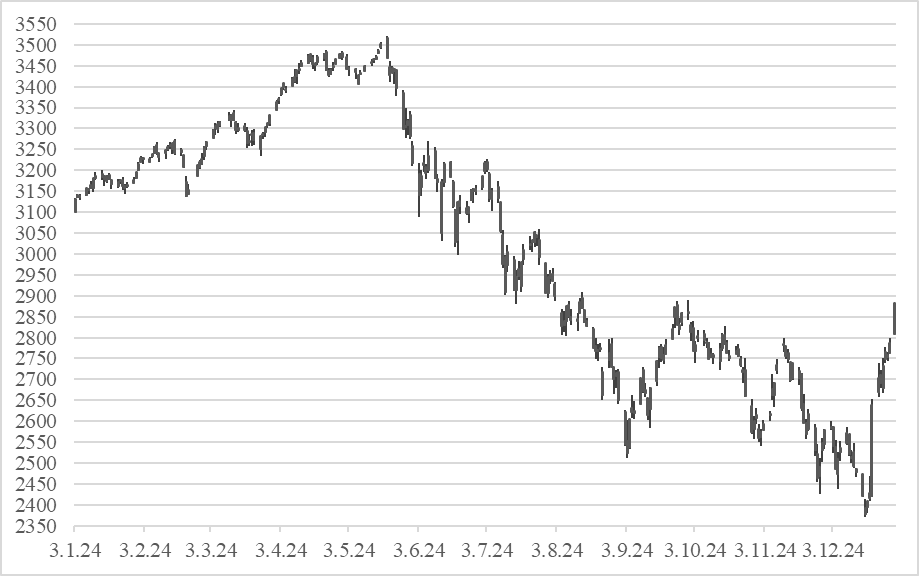

Индексы Мосбиржи, собственно, отражают динамику эмитентов: введенный в 2024 году индекс Мосбиржи IPO показал падение на 35%, в то время как общий рынок Мосбиржи упал всего на 7,9%. Хотя, если смотреть от годовых максимумов, зафиксированных весной, то падение более существенное – около 20%.

Динамика индекса Мосбиржи в 2024 году

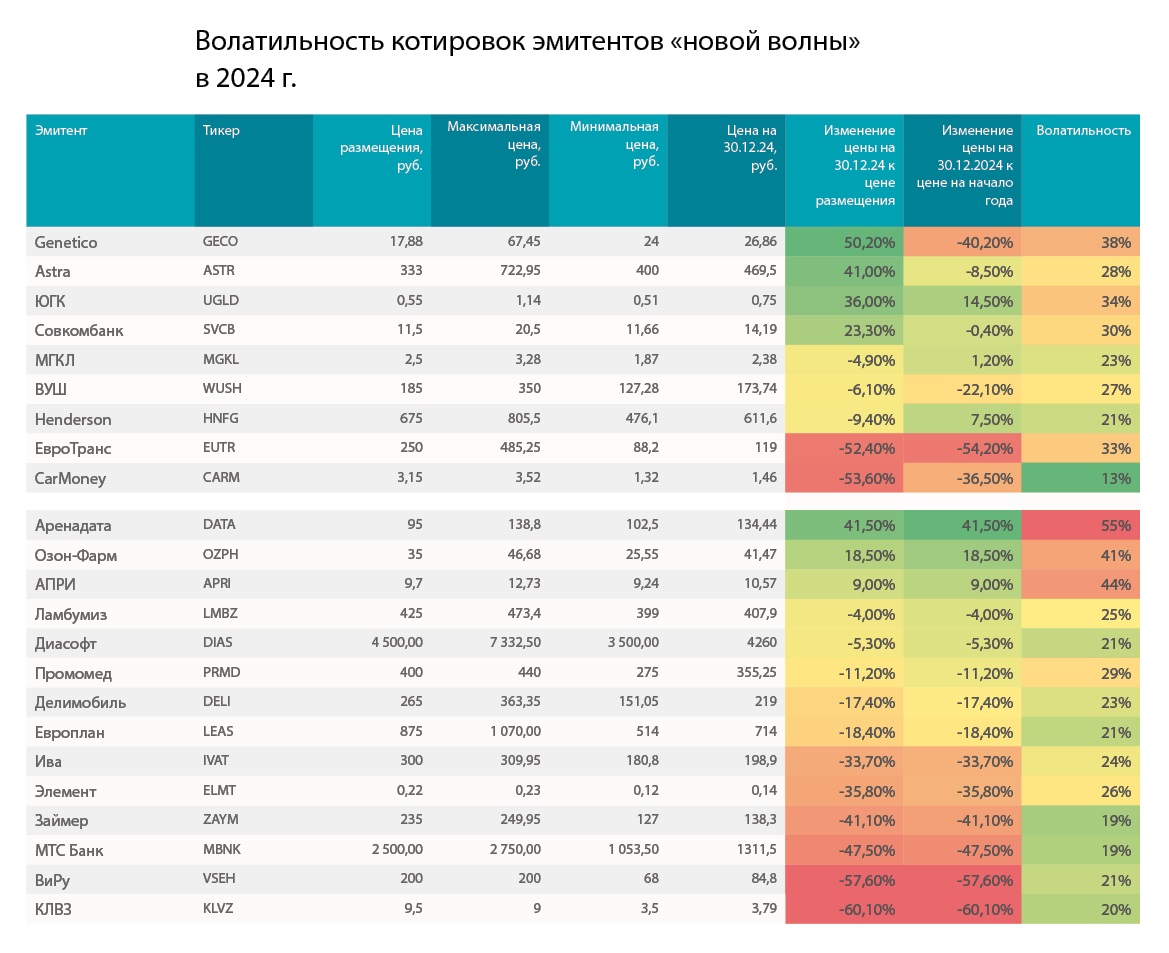

Однако, чтобы иметь хоть какие-то ориентиры по выбору бумаги в портфель, мы предлагаем рассмотреть 2 показателя: классический из технического анализа – волатильность бумаги, и фундаментальный – по мультипликаторам.

Бумаги с высокой волатильностью обычно показывают динамику лучше рынка. Для расчета показателя волатильности мы использовали отношение среднеквадратического отклонения к цене размещения.

Условный водораздел получился на уровне 20% – чем выше это значение, тем волатильнее ведет себя бумага. Как видно из таблицы, бумаги с хорошей динамикой торгов показывают более высокую волатильность – они интересны и спекулянтам и, как ни странно, долгосрочным инвесторам, потому что менее волатильные акции ведут себя более предсказуемо – просто падают без особо резких движений.

Среди размещенных в 2023 году выделим уже отмеченный выше ЮГК и Совкомбанк, а среди эмитентов 2024 г. – бумаги «Аренадаты», «Озон-Фармацевтики», «Ламбумиза», «Диасофта».

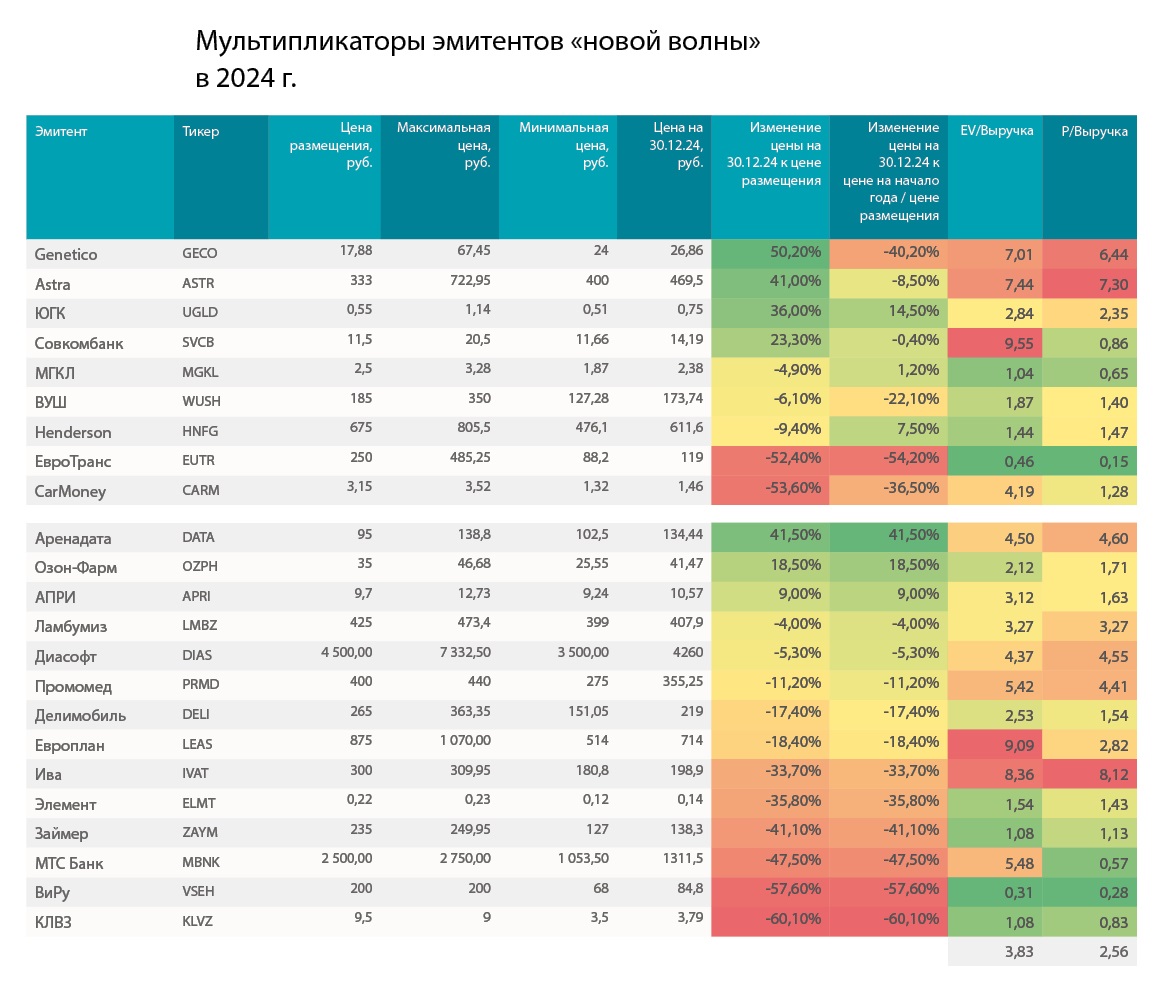

С фундаментальными показателями однозначную корреляцию выделить сложно. Для оценки мы взяли наиболее прозрачный показатель – отношение капитализации к выручке. P – это капитализация компании с учетом долга (количество акций * на цену), а EV – расчетный показатель, когда мы к капитализации (P) добавляем чистый долг компании, поскольку акционеры, приобретая акции, берут на себя и долговые обязательства также.

По мультипликатору «капитализация к выручке» компании с самыми высокими показателями, что удивительно, демонстрируют и хорошую динамику роста котировок – будь то IT-компании Astra или «Аренадата», промышленные компании типа ЮГК, «Ламбумиз» или производитель лекарств «Промомед» (еще и с высокой долговой нагрузкой). При этом эмитенты с, казалось бы, низкими мультипликаторами показывают негативную динамику котировок – «Займер», «ВсеИнструменты», МТС-банк.

Но есть и «перекупленные» компании с крайне высоким мультипликатором, которые справедливо фиксируют негативную динамику – мультипликатор стремится к среднерыночному уровню. Среди них ярко выделяется «Ива» – хоть и представитель IT, но крайне переоцененный.

Таким образом, мультипликаторы – это хороший индикатор для сравнения компаний, однако надо иметь в виду планы развития, объемы рынка, на котором работает конкретный эмитент, рыночное окружение, долговую нагрузку. Важно учитывать много факторов прежде, чем совершать сделку. Есть риск положиться на низкий уровень мультипликатора, но не оценить ограничивающие факторы роста компании или, наоборот, отказаться от сделки эмитента с высоким мультипликатором, но большими перспективами.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение