При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Прибыль банковского сектора резко снизилась. К концу года процентные ставки приблизились к докризисному уровню. Компании активно перекредитовываются. Ипотека восстанавливается благодаря госпрограммам. Приток вкладов произошел в момент высоких ставок. Финотчетность банков останется непубличной до середины 2023 года. Хорошие перспективы имеют банки, сделавшие упор на работу с малым и средним бизнесом. Разбор проблемных кредитов банками продолжается.

Начало 2022 года для банковского сектора было вполне успешным. Однако после начала военной операции на Украине произошло снижение курса рубля и стоимости акций российских компаний, золотовалютные резервы Банка России были частично заморожены, а в отношении крупнейших банков были введены жесткие международные санкции. Все это не могло не сказаться на ситуации в банковском секторе страны. Однако с помощью льготных мер Центробанка многим банкам удалось относительно благополучно закончить 2022 год.

Для ограничения санкционных рисков Банк России разрешил российским банкам до 1 июля 2023 года не публиковать финансовую отчетность по российским стандартам. Поэтому в данном обзоре мы можем привести лишь сводные цифры по итогам работы всего банковского сектора страны за 2022 год, а также обозначить наиболее важные тенденции.

Банк России для стабилизации ситуации 28 февраля 2022 года поднял ключевую ставку с 9,5% до 20% годовых и ввел ограничения на операции граждан и компаний с инвалютой, а также предоставил банкам дополнительную ликвидность и дал возможность временно не оценивать активы по их текущей стоимости. После стабилизации ситуации в банковском секторе Банк России перешел к снижению ставки и постепенному ослаблению ограничительных мер. Вслед за снижением ключевой ставки снижались ставки по кредитам и банковским вкладам.

Источник: Банк России.

Банковская маржа сжалась во 2 квартале 2022 года во время скачка процентных ставок, но осталась положительной из-за высокой доли дешевых для банков остатков средств на текущих счетах клиентов. А в конце года маржа даже превысила докризисный уровень и составила 4,7% годовых.

Источник: Банк России.

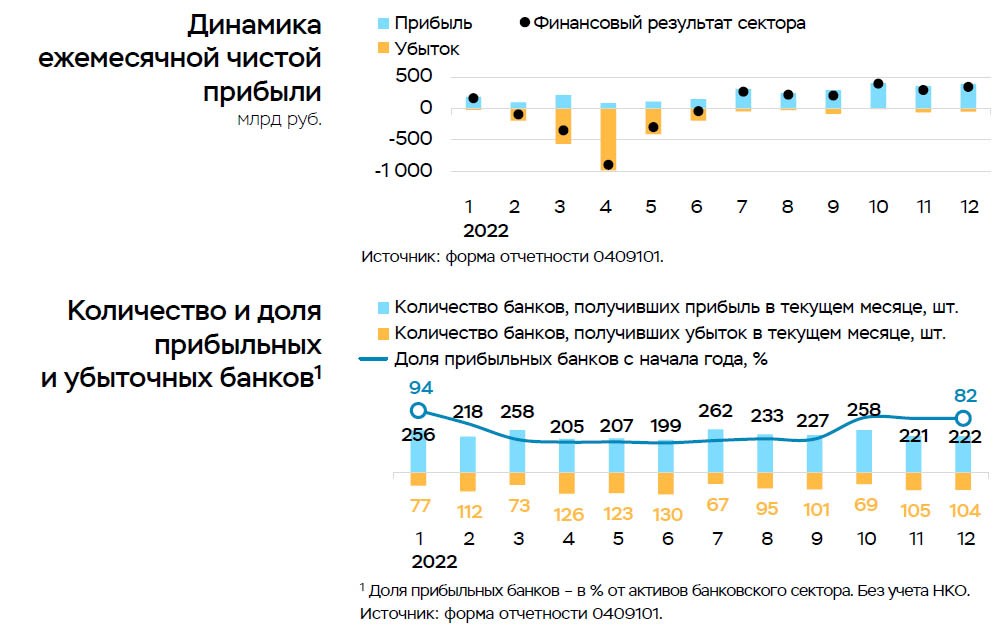

По итогам 2022 года банковскому сектору в целом удалось компенсировать полученный в 1 полугодии убыток в 1,5 трлн. рублей и даже получить небольшую прибыль в размере 203 млрд. рублей. Для сравнения – прибыль банковского сектора за 2021 год была в 12 раз больше и составляла 2,4 трлн. рублей.

Однако не все банки смогли полностью перекрыть полученный в начале года убыток. В результате по итогам года доля прибыльных банков составила 82%, а доля прибыльных банков в активах составила 77%. Любопытно, что Сбербанк объявил о получении в 2022 году прибыли в размере 300 млрд. рублей. Объявили часть своих результатов еще несколько крупных банков. Но немало банков предпочли воспользоваться льготами Банка России и не опубликовали даже сокращенные данные о результатах своей работы в 2022 году. Впрочем, при возможности банков не переоценивать кредитные портфели и вложения в ценные бумаги по их реальной стоимости до конца 2022 года «бумажная» прибыль в финансовой отчетности некоторых банков может иметь весьма отдаленное отношение к реальности.

Источник: Банк России.

Согласно данным Банка России, за 2022 год объем портфеля ипотечных кредитов физлицам вырос на 20,4% и составил 14,1 трлн. рублей. Это хороший результат, хотя и меньше значения 2021 года, в котором рост ипотечного портфеля составил 31%. В значительной мере росту объема ипотеки способствовали льготные госпрограммы, на которых скачки процентных ставок в 1 полугодии отразились не так сильно.

На рисунке ниже хорошо видно, что активный прирост портфеля произошел в феврале и марте, когда многие заемщики срочно покупали жилье, опасаясь роста цены и ипотечных ставок. После паузы в пик кризиса в апреле и мае выдачи ипотечных кредитов банками возобновились. Банк России считает, что этому кроме льготных госпрограмм способствовала так называемая «льготная ипотека от застройщика», при выдаче которой ставка по кредитам снижалась почти до нуля за счет завышения стоимости квартир. И именно с этой ипотекой Банк России намерен бороться.

Источник: Банк России.

Портфель автокредитов сократился за 2022 года на 3,7% до 1,2 трлн. рублей из-за роста процентных ставок в первом полугодии, дефицита автомашин и скачка цен на имеющиеся у дилеров модели.

Портфель потребкредитов за 2022 год вырос всего на 3% и составил 12 трлн. рублей. Для сравнения – рост объема портфеля в 2021 году составлял 20%. Эти тенденции хорошо заметны на приведенном ниже рисунке. Причинами послужило резкое сокращение выдач в пик кризиса в марте и апреле и замедление восстановительного роста осенью из-за общей неопределенности, неуверенности населения в стабильности своих доходов и более жесткого подхода банков к оценке платежеспособности заемщиков.

Источник: Банк России.

Объем кредитов юрлицам за 2022 год вырос на 14,3% и составил 59,1 трлн. рублей. Рост заметно превысил показатели 2021 года (+11,7%). Это объясняется господдержкой системообразующих предприятий (таких кредитов выдано за 2022 год на 1,5 трлн. рублей), наращиванием проектного финансирования жилищного строительства (+2,2 трлн. рублей), замещением внешних заимствований компаний внутренними, финансированием крупных инвестпроектов. После пика выдач ранее оформленных кредитов в феврале месяце спад в выдачах продолжался до июня. А уже во втором полугодии банки активно наращивали корпоративное кредитование.

При этом идет активная девалютизация корпоративного кредитного портфеля за счет замещения валютных кредитов. Всего за 2022 год кредиты в валюте сократились на 18% или на $30 млрд.

Источник: Банк России.

По мнению Банка России, качество розничного и корпоративного кредитных портфелей банков пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Более того, доля проблемных и безнадежных ссуд в корпоративном кредитном портфеле снизилась за год с 7,6% до 7% за счет роста объема портфеля. В ипотеке доля неработающих кредитов осталась на минимальном уровне 0,7% от объема портфеля. В сегменте необеспеченных потребительских ссуд за 2022 год произошел рост доли неработающих кредитов с 7,7% до 8,8% от объема портфеля. Проблемные корпоративные кредиты на конец года составили в абсолютном выражении 3,5 трлн. рублей, а проблемные розничные кредиты – 1,4 трлн. рублей.

Однако нужно не забывать, что сохранению качества кредитных портфелей банков способствовали регуляторные послабления и активные реструктуризации. С марта по ноябрь 2022 года было реструктурировано кредитов юрлиц на общую сумму 10 трлн. рублей (в том числе на 1 трлн. рублей – компаниям малого и среднего бизнеса), что составляет 17% от объема корпоративного кредитного портфеля банков. Реструктуризаций кредитов физлиц было проведено на общую сумму 420 млрд. рублей, что составляет 2% от объема розничного портфеля банков. Часть этих кредитов впоследствии может стать безнадежными и потребовать их списания за счет собственных средств банков.

Объем средств юрлиц в банках на конец 2022 года составил 45 трлн. рублей. Прирост средств юрлиц на счетах в банках за 2022 год составил 21%, что выше результата 2021 года (+18%). На графике ниже хорошо заметно, что бОльшая часть прироста произошла во 2 полугодии. Основной приток средств по данным Банка России произошел у нефтегазовых компаний на фоне высоких цен на энергоносители. При этом росли остатки средств в рублях (+34%), а валютные средства компаний в банках сокращались (-19%), в том числе за счет конвертации в рубли.

Источник: Банк России.

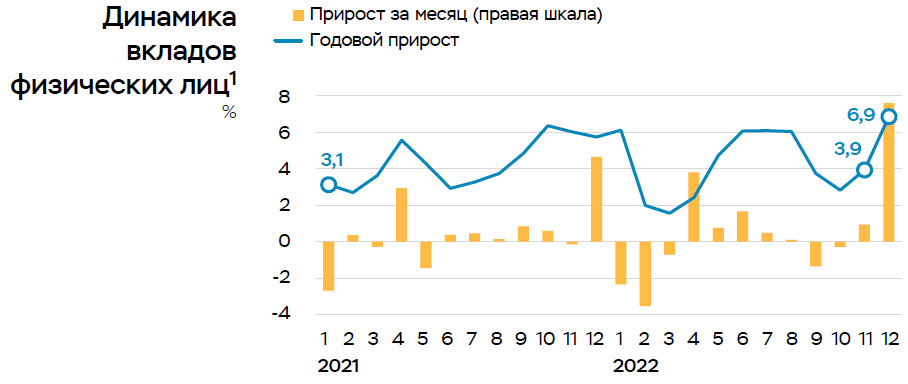

Средства физлиц в банках за 2022 год возросли на 6,9% до 36,6 трлн. рублей. Это выше, чем в 2021 году (+5,7%). Этому способствовал рост процентных ставок по вкладам в весенний пик кризиса и запуск маркетинговых вкладов по повышенным ставкам в конце года. Из рисунка ниже хорошо видно, что традиционный отток вкладов после новогодних каникул продолжился масштабным оттоком в феврале месяце. В марте после подъема ставок по вкладам и введения ограничений с 9 марта на снятие вкладов в инвалюте ситуация стабилизировалась, а в апреле произошел приток вкладов, оформленных по высоким процентным ставкам. Однако в этот раз банки учли опыт кризиса 2008 года, и открывали по высоким ставкам только краткосрочные вклады. После снижения в 3 квартале процентных ставок приток вкладов остановился. А в сентябре произошел отток вкладов из-за увеличения количества уехавших из страны людей, которые брали с собой наличные деньги. В результате банки уже в начале октября начали поднимать ставки по вкладам, чтобы остановить отток средств. Значительный приток средств в декабре обусловлен авансированием пенсий, а также выплатами социальных пособий.

Источник: Банк России.

По данным Банка России, запас рублевой и валютной ликвидности в банковской системе страны на конец 2022 года является достаточным. Но распределен запас ликвидности между банками неравномерно. Запас рублевой ликвидности составил 18,9 трлн. рублей, что достаточно для покрытия 26% клиентских средств в рублях и 58% средств физлиц. Еще около 9,3 трлн. рублей банки при необходимости могут привлечь у Банка России под залог нерыночных активов. Запас валютной ликвидности покрывает 59% средств клиентов и 58% валютных обязательств.

Объем капитала банковской системы составил по данным Банка России 12,1 трлн. рублей. За 2022 год капитал вырос всего на 0,7%. Достаточность капитала подержали меры Банка России.

Запас капитала банковской системы на 1 января 2022 года оценивался Банком России в 6,1 трлн. рублей или 9% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако с учетом реализации заложенного имущества банкам списывать придется гораздо меньшую сумму. При этом чиновники регулятора неоднократно заявляли, что в банковской системе запас капитала распределен между банками очень неравномерно, значительным запасом капитала обладают крупнейшие банки, в первую очередь – госбанки.

В 2022 году Банк России не только ввел регуляторные послабления для банков, но и не слишком усердствовал в принудительном отзыве банковских лицензий. За год было отозвано всего 3 лицензии – 2 лицензии у банков и 1 лицензия у НКО. За год было выдано 3 новых лицензии – 1 лицензия банку и 2 для НКО. Иностранные владельцы российских банков были ограничены в продаже своих пакетов или не захотели фиксировать потери при реализации активов. Российские владельцы банков также не могут в данный момент выйти из банковского бизнеса без заметных потерь.

Так как финансовая отчетность банков пока непублична, немалый интерес представляет исследование агентства «ЭкспертРА», основанное на изучении финансовой отчетности 129 банков за 1 полугодие 2022 года, имеющих рейтинги агентства. Аналитики агентства считают, что влияние кризиса на балансовое качество кредитных портфелей банков пока завуалировано за счет предоставленных Банком России антикризисных льгот. Но качество кредитных портфелей на балансах банков по-прежнему хорошее.

Наиболее устойчивыми к кризису оказались банки, бизнес-модель которых была ориентирована на работу с малым и средним бизнесом. Расчетно-инвестиционные банки в среднем также были менее восприимчивы к внешним шокам, поскольку из-за специфики своей деятельности имеют значительные запасы ликвидности и капитала. Ипотечные банки меньше прочих подвержены ухудшению качества активов за счет обеспеченности портфеля, также они имеют захеджированный льготной ипотекой процентный риск. Уязвимыми в текущем кризисе оказались кредитные организации, специализирующиеся на необеспеченной рознице и автокредитах. А самые уязвимые к воздействию кризиса банки – те, которые работали с крупным бизнесом.

Попадание большей части крупнейших банков в санкционные списки сделало невозможным проведение международных расчетов и ослабило позиции по другим направлениям. В ответ на эти события часть клиентов крупнейших банков стали переводить часть оборотов в менее крупные банки, что нашло отражение в снижении доли банков топ-15 в активах банковской системы. Речь идет о банках, которые занимают места с 16 по 100 в рейтинге по активам. При этом положение банков за пределами первой сотни по активам в основном не улучшилось. Хороший шанс усилить свои позиции на рынке имеют крупные региональные банки и банки, обслуживающие обороты крупнейших российских маркетплейсов. По мнению экспертов агентства, точкой роста для рынка может стать развитие работы с малым и средним бизнесом вследствие усиления процессов по импортозамещению и противодействию санкционному режиму.

В 2022 году не было объявлено о необходимости масштабных государственных программ поддержки банковского сектора. Но глава Банка России Эльвира Набиуллина все же считает, что может потребоваться докапитализация отдельных банков своими собственниками.

Например, государство уже увеличило капитал Газпромбанка на 50 млрд. рублей. Россельхозбанк увеличил капитал на 18 млрд. рублей. А банк ВТБ в начале 2023 года было решено докапитализировать на 301 млрд. рублей. В декабре 2022 года ВТБ выкупил у Центробанка за 340 млрд. рублей банк ФК «Открытие», кредитный портфель которого в ходе санации был очищен от крупных проблемных долгов. Вполне возможно, что в 2023 году процесс слияний банков продолжится.

Аккумулированный в последние несколько лет запас прочности и масштабные меры поддержки позволили сгладить прямое воздействие на банковскую систему кризисного 2022 года. Но часть потерь была перенесена банками на будущие периоды, в расчете постепенно списывать безнадежные активы за счет текущей прибыли.

Что касается перспектив развития банковского сектора на 2023 год, то основной задачей банкиров будет работа с проблемными заемщиками – как предприятиями, так и физлицами. А для возобновления активного развития банковского сектора в первую очередь необходимо возобновление роста российской экономики.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение