При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Итоги недели на американском рынке акций.

В этом обзоре мы пишем свои комментарии по глобальному рынку акций, но что такое рынок акций? Обычно, динамику рынков олицетворяют крупнейшие индексы: S&P 500, MSCI World или NASDAQ Composite. Однако насколько такое упрощенное понимание глобального рынка акций соответствует действительности?

Например, в прошлом году мы несколько раз писали, что рост рынков обеспечивают низковолатильные акции наиболее стабильных компаний, тогда как высоковолатильные акции большую часть 2019 года были под давлением. За время торговых войн (с октября 2018 года по ноябрь 2019 года) индекс S&P 500 High Beta не вырос, а S&P 500 Low Volatility вырос на 15%. В этом году разброс между ними уже не такой большой, несмотря на высокую волатильность рынков и с февральских максимумов оба индекса снизились на 22% к текущему моменту. Однако это не означает, что факторное инвестирование в этом году не работало.

Есть 2 класса акций, разброс в динамике которых намного выше того, что мы видели в прошлом году между High Beta и Low Volatility. Эти факторы Growth (акции компаний с высокими темпами роста бизнеса, торгующиеся с относительно высокими мультипликаторами) и Value (акции компаний, торгующиеся с низкими мультипликаторами). Индекс S&P 500 Pure Growth уже отыграл большую часть падения и сейчас всего лишь -3% с начала года. Одновременно с этим индекс S&P 500 Pure Value показывает с начала года -34%. Последний раз такое сильное расхождение за относительно короткий промежуток времени наблюдалось в конце 2008 – начале 2009 годов на фоне обвала акций банков, которые вместе с промышленными сырьевыми компаниями составляют основу Value индексов. Также можно сравнить текущую динамику с 1998 – 2000 годами, когда на фоне надувавшегося технологического пузыря Growth опередил Value на 165% за 1,5 года.

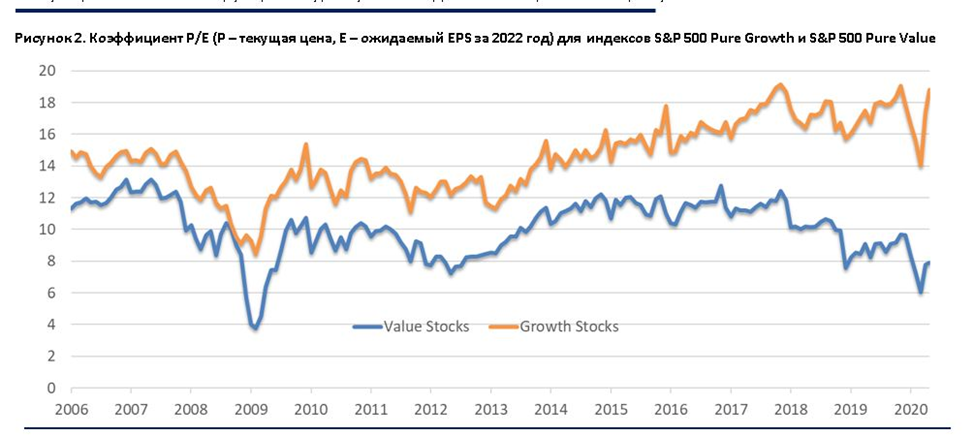

Насколько такая динамика оправдана? Так получилось, что текущий кризис особенно болезненно сказался на таких секторах, которые можно отнести к традиционной экономике: банки, сырьевые компании, тяжелая промышленность, потребительский сектор. С другой стороны, технологический сектор и здравоохранение проходят этот кризис относительно безболезненно. Так что в том, что их акции чувствуют себя лучше рынка нет ничего удивительного. Однако у всего есть своя цена. Текущий кризис привел к тому, что спрэд по мультипликаторам между Growth и Value достиг максимума за почти 20 лет (как раз со времен технологического пузыря). Индекс S&P 500 Pure Growth торгуется на уровне 19х EPS 2022 года (мы взяли 2022 год, чтобы не учитывать временное снижение прибыли на период кризиса). Одновременно с этим индекс S&P 500 Pure Value торгуется на уровне 8х EPS 2022 года. В среднем за последние 15 лет премия по мультипликаторам с которой Growth оценен к Value составляла 40-50%, и она оправдана более высокими темпами роста бизнеса. Сейчас же премия составляет более 100% и одними лишь высокими темпами роста ее уже не обосновать. Мы считаем, что инвесторы таким образом оценивают неопределённость: прогнозировать доходы сырьевых компаний, банков или даже компаний из потребительского сектора сейчас очень сложно. Если мы увидим более затяжное восстановление экономики, чем сейчас заложено в цену, то прогнозы по EPS на 2022 год без сомнения будут понижены. Причем в большей степени пострадают как раз традиционные сектора.

Тем не менее, мы считаем, что не все компании из традиционных секторов одинаково уязвимы и несмотря на то, что делать ставку на ренессанс Value ещё, вероятно, рано, искать отдельные интересные истории уже можно.

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Валютный обзор: доллар колеблется после данных по инфляции, фунт, евро и иена под влиянием решений центробанков

Американский доллар демонстрирует лишь незначительные изменения против основных валют в четверг после выхода данных о росте инфляции в США ниже ожиданий, тогда как фунт укрепляется на фоне разделённого решения Банка Англии о снижении ставок.

Валютный обзор: доллар колеблется после данных по инфляции, фунт, евро и иена под влиянием решений центробанков

Американский доллар демонстрирует лишь незначительные изменения против основных валют в четверг после выхода данных о росте инфляции в США ниже ожиданий, тогда как фунт укрепляется на фоне разделённого решения Банка Англии о снижении ставок.

Европейские рынки завершили торги ростом на фоне решений центробанков

Фондовые площадки Европы завершили торги ростом в четверг, при этом внимание инвесторов было сосредоточено на решениях центральных банков региона по денежно‑кредитной политике.

Европейские рынки завершили торги ростом на фоне решений центробанков

Фондовые площадки Европы завершили торги ростом в четверг, при этом внимание инвесторов было сосредоточено на решениях центральных банков региона по денежно‑кредитной политике.

обсуждение