При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

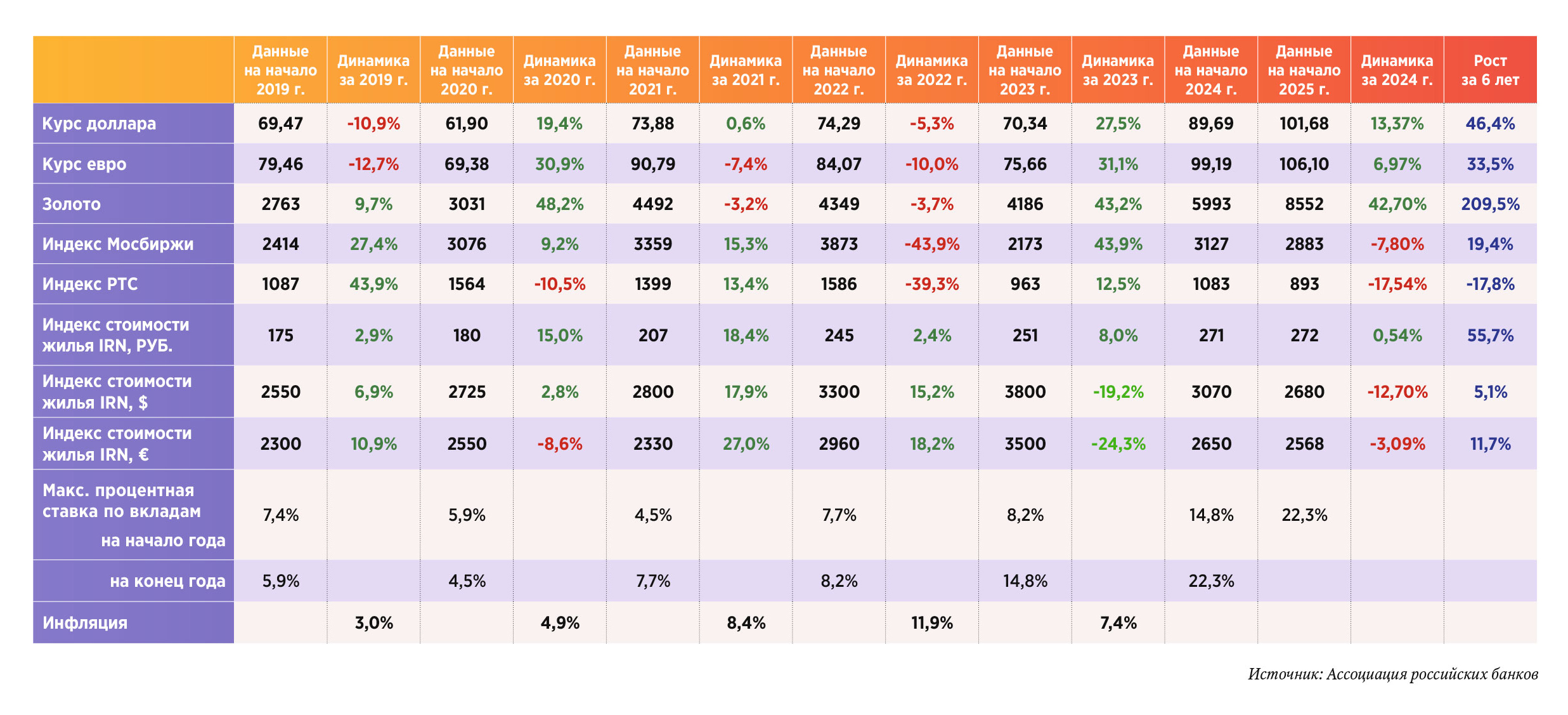

Уже несколько лет подряд в начале каждого года эксперты Ассоциации российских банков подводят итоги расчетов показателей рынков, которые могут являться инструментами для частных инвесторов. В этот раз они проанализировали ключевые индикаторы за шесть лет и оценили условный идеальный инвестиционный портфель.

Золото вне конкуренции

В своих расчетах эксперты АРБ опираются на официальные источники: курс доллара, евро, золота, индекс Мосбиржи и РТС (см. инфографику). Индекс стоимости жилья в Москве в рублях, долларах и евро рассчитывается по методике IRN.RU. Также они смотрят на максимальную процентную ставку по вкладам на начало и конец года и выводят ее среднее значение. Учитывают уровень инфляции. Общая оценка: если посмотреть на итоги 2024 года, то многие индикаторы значительно ухудшились по сравнению с 2023 годом.

Представленные данные по доходности (расчет в рублях) различных инструментов показывают, что в прошлом году с учетом инфляции эффективными были вложения в рублевые вклады, валюту в долларах США и самым доходным инструментом стали вложения в золото.

Что касается более длинного периода с 2019 по 2024 год включительно, здесь вложения в золото вне конкуренции – все статистические данные указывают рост более чем в три раза, при этом рублевая доходность от вложений в недвижимость – на уровне официальной инфляции за шесть лет. Вложения в рублевые вклады за данный период суммарно за шесть лет принесли доход примерно на уровне официальной инфляции. Вложения в остальные инструменты де факто оказались убыточными, причем основной убыток условному инвестору принесли вложения на фондовом рынке.

В этом году в АРБ проанализировали данные за шесть лет – они показались экспертам более интересными. Инфляция составила 54,6%, фактически она близка к средней ставке за тот же период по вкладам в рублях. Эксперты АРБ считают положительным фактором, что банковские депозиты «отбивают» инфляцию.

У аналитиков ассоциации есть сомнения в корректности применения официальных показателей уровня инфляции для оценки инвестиционных продуктов, по их мнению, они, в этом случае, выше, но в своих расчетах они используют официальные данные.

Если же посмотреть на индикаторы, которые «победили» инфляцию, то вырисовывается любопытная ситуация. Удивительно, но вложения в иностранную валюту имеют меньшие значения, а абсолютным лидером стало золото. Казалось бы, тривиальный знакомый всем консервативный финансовый инструмент показал доходность в 209,5% за шесть лет. Опять же делается корректировку на то, что это биржевая цена – конкретная цена для реального инвестора может быть ниже при продаже и выше при покупке.

Стоит также отметить, что в прошлом году фондовые индексы Мосбиржи и РТС снова показали отрицательную динамику, что значительно нивелировало динамику фондового рынка за 6 лет.

Условный сбалансированный портфель частного инвестора

Исторически аналитики Ассоциации российских банков выводили и предлагали рассмотреть некий условный сбалансированный портфель частного инвестора.

Предположим, шесть лет назад он купил доллары, золото, акции и приобрел недвижимость (это условно, так как в АРБ не оценивают абсолютные значения портфеля). Если говорить про портфель из этих четырех продуктов по 25%, то за 2024 год доходность такого портфеля составила бы порядка 12%, что выше уровня официальной инфляции, но ниже доходности, которые могли принести рублевые вклады.

Что касается золота и особенно недвижимости, надо учитывать высокую маржу между продажей и покупкой, налоги, время реализации, стоимость хранения (если это было физическое золото), а для недвижимости – налоги и коммунальные расходы. Эксперты АРБ не берут в расчет стоимость доходов от сдачи жилья в аренду, так как это более сложный и неоднозначный расчет, которые должен включать дополнительные параметры.

В Ассоциации российских банков подчеркивают, что в условиях геополитической и финансовой турбулентности предлагаемый экспертами АРБ портфельный подход, быть может, не является оптимальным, но его, как минимум, можно назвать стабильным. Не стоит дожидаться прилета «черных лебедей» и уповать только на прогнозы и расчеты различных финансовых аналитиков, нужно самостоятельно тщательно оценивать и сравнивать показатели и индикаторы различных финансовых инструментов и на основе этого анализа принимать решения. Подобный реалистичный подход дает определенные плюсы в частных инвестратегиях.

Стоит также отметить, что в АРБ, не дают инвестиционных рекомендации, а только оценивают статистические данные. Но без их анализа любые инвестиционные решения принимать некорректно.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение