При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Октябрь оказался неожиданно очень горячим и в части температуры на улице, и в части заявлений, так и требующих отклика в этом блоге. И потому сегодня расскажу вам: о том, как легко забыть за что же голосовала целая партия ради того, чтобы объявить популистский лозунг своей изначальной позицией; о том, как клоны сами себя атакуют; о том, что такое «клиентский путь» в никуда ради «новой нефти».

Увы, но вновь и вновь приходится возвращаться к постоянному поставщику поводов этого блога...

Буду откровенен – мне и самому надоело постоянно комментировать выступления одного и того же лица, и поэтому позвольте в этот раз расставить точки над «i».

Итак, начнем!

22 октября 2020 года депутат ГД РФ, лидер партии «Справедливая Россия» Сергей Миронов принял участие в прямом эфире на тему «Возможна ли в России кредитная амнистия», организованном медиагруппой «Патриот» и ФАН.

Во время эфира им было сделано несколько лозунгов, к которым мы все уже давно привыкли...

Логика, как говорится, просто отдыхает, уже даже в первом предложении публикации новости об этом на сайте партии.

Цитирую: «В России нужно провести кредитную амнистию и реструктуризацию долгов россиян, чтобы предотвратить социальные потрясения и кризис банковской системы, заявил председатель партии «Справедливая Россия», руководитель фракции "СР" в Госдуме Сергей Миронов» (см. https://spravedlivo.ru/10636410).

Повторю еще раз, правда, с некоторыми купюрами: «нужно провести кредитную амнистию, чтобы предотвратить кризис банковской системы».

То есть г-н Миронов призывает списать кредиты, которые выдали банки, и это спасет от кризиса всю банковскую систему?

Наверно, г-н Миронов спешил и соединил воедино два тезиса, скажете вы мне, например: «амнистия спасет россиян, а реструктуризация долгов спасет банковскую систему».

Позвольте, но ведь если амнистировать долги, то ведь и реструктурировать будет нечего?

Или г-н Миронов предлагает, проведя амнистию, спасти банки за счет вливаний из бюджета, наполнение которого все больше и больше осуществляется за счет наших с вами налогов?

Идем дальше по тексту этого «прекрасного» заявления...

«Председатель партии указал на то, что ситуация с кредитами граждан стала усугубляться после 2010 года, когда были разрешены микрофинансовые организации, против чего изначально выступала «Справедливая Россия».

А вот тут позвольте привести факты, но не про то, что стала с кредитами и займами, а про то, как изначально выступала «Справедливая Россия» в этом вопросе.

Открываем сайт Государственной Думы и смотрим, как же шло голосование за принятие в 2010 году закона «О микрофинансовой деятельности и микрофинансовых организациях».

В первом чтении всего в голосовании приняли участие 391 депутат, от партии «Справедливая России» в голосовании участвовали 38 депутатов.

Во втором чтении по поправкам всего в голосовании приняли 353 депутата, от партии «Справедливая России» в голосовании участвовали 38 депутатов.

В 3-ем чтении всего в голосовании приняли участие 352 депутата, от партии Справедливая России в голосовании участвовали 38 депутатов.

Да, конечно, лично г-н Миронов ни в одном из голосований тогда не участвовал (см. http://vote.duma.gov.ru/?convocation=AAAAAAA5&number=359066-5&deputy=99107891&sort=date_desc), но ведь и в заявлении своем он говорит не про себя, а про всю партию...

Да и как-то не верится, что 38 депутатов так единогласно могли бы голосовать без решения лидера партии...

Так что, г-н Миронов, предлагаю вам отозвать ваше заявление о том, что партия «Справедливая Россия» изначально выступала против в данном случае.

Так будет честно, хотя бы по отношению к избирателям, голосовавшим за вашу партию тогда, и к избирателям, ради голосов которых вы делаете такие заявления сейчас...

Или слово «изначально» не относится к голосованию в Государственной Думе, а только к какому-то неизвестному общественности обсуждению?

То есть сперва где-то кулуарно говорим НЕТ, потом принародно голосуем ЗА, а теперь говорим, что принародное ЗА – это то самое кулуарное, но изначальное НЕТ?

Хотел бы сказать тут «занавес», но так как уже пообещал, что больше не буду тратить время зрителей на такую честность, позвольте еще одну цитату с сайта этой партии и еще одну пачку фактов: «Это ростовщичество породило государство. В связи с этим мы считаем справедливым, если государство ликвидирует микрофинансовые организации, мы настаиваем на этом. Другой альтернативы, кроме как запретить деятельность коллекторов и МФО, мы не видим», – сказал депутат».

Нет-нет, я не буду еще раз говорить, кто голосовал ЗА и тем самым, по терминологии г-на Миронова, породил это всё...

Уж коль речь зашла о коллекторах, я просто проверил еще одно голосование – по проекту федерального закона, который все называют «законом о коллекторах»...

В голосовании в третьем чтении при принятии этого закона участвовали 343 депутата, 53 из 56 депутатов партии «Справедливая Россия» проголосовали «ЗА».

А как же голосовал г-н Миронов, спросите вы?

В этот раз он голосовал и проголосовал «ЗА».

Вот теперь можно сказать «Занавес!».

Но не верится, что г-н Миронов признается, что его заявление о том, что партия «Справедливая Россия» изначально выступала против разрешения микрофинансовых организаций, не соответствует действительности.

Поэтому ждём, того, что более вероятно - когда же г-н Миронов скажет, что партия «Справедливая Россия» и он лично выступали против принятия закона о коллекторах, как это пытался уже сделать один из его заместителей (г-н Нилов) на одном прямом эфире, но получил отпор фактами в лицо и долго пытался выяснить, как же он тогда проголосовал...

Но, как обещал, даже комментировать это не буду – факты говорят сами за себя.

Что написано пером, то не вырубишь и топором!

7 октября 2020 года «Известия» опубликовали заметку «Не взыщите: законопроект о защите от коллекторов внесут в Госдуму в октябре».

Публикация посвящена тому, «какие изменения ждут россиян при взаимодействии со службами возврата просрочки».

Скажу как есть: мы ожидали, что в публикации будут неточности, но к моему удивлению, таких было очень и очень мало, и они были настолько несущественными, что и спорить не о чем.

Поэтому, несмотря на то, что законопроект посвящен не защите от коллекторов, как это значится в заголовке статьи (это оставим на совести редакции, так как автор тут ни при чем), публичное спасибо автору, Анне Калединой, за спокойный и четкий рассказ.

Но мой рассказ - про клонов, а не про оригинал...

И потому просто расскажем, во что превращаются заголовки в погоне за читаемостью...

Первоначальное название (часть его) гласит «законопроект о защите от коллекторов внесут в Госдуму в октябре». Запомнили?

Клон № 1

«Коллекторы будут записывать разговоры с должниками»... А что, 230-ФЗ не требует этого с 1 января 2017 года от профессиональных коллекторов? Или авторы хотели сказать, что теперь это будет требовать и от банков? Цитирую дальше: «В октябре в Госдуму могут внести законопроект о защите прав и интересов граждан при возврате просрочки». А нам всем казалось, что такой законопроект был внесен в Государственную Думу в 2016 году и тогда же был принят...

Клон № 2

«В России рассмотрят законопроект о коллекторах». Вы спросите, новый законопроект на замену старого, что ли? Да нет, законопроект вроде бы всего лишь о внесении изменений в рассмотренный и принятый еще в 2016-м году текст...

Клон №3

«Россиян защитят от террора коллекторов». Правда, в самой заметке ни слова про террор, как и ни слова про профессиональных коллекторов, а только про «коллекторские отделения» банков и МФО.

Клон, да не тот

«Депутаты защитят северян от коллекторов».

При чтении заголовка первая мысль – а южан защищать не надо?

А про жителей Дальнего Востока опять забыли?

А запад наш чем депутатам не угодил?

Но все проще, и оказывается, что, никто не призывает к разделению по непонятным основаниям - заметка всего лишь сообщает нам, что «депутаты законодательных собраний Северо-Запада России выступили в защиту должников микрофинансовых организаций».

Для этого «в соответствии с предложениями парламентариев, коллекторы смогут требовать долги только после соответствующего решения суда».

Вы спросите, к чему весь этот обзор изданий, про которые вы и не слышали?

Все просто... Если, образно говоря, «телевизор» (то есть пропаганда) может опять победить в его битве с «холодильником» (то есть поиском средств на существование) за наше внимание, только найдя внутреннего врага, то какая ему, «телевизору», разница насколько он правдив, если главное – это отвлечь от холодильника с его все нарастающей пустотой и однообразием...

Да и врага внутреннего искать не надо – всегда найдутся те, кто «подскажут» ради того, чтобы быть в «телевизоре»...

Вопрос только в одном – понимают ли сами клоны, что они сами - всего лишь клоны?

Ну а если понимают, то кто победил в их случае?

Холодильник или телевизор?

В этом блоге уже несколько раз затрагивалась тема информирования должников через независимые ресурсы, если их (должников) просроченный долг передан первоначальным кредитором «внешним» коллекторам.

Уточню, что речь не идет об информировании при продаже долга, а только при передаче в работу коллекторскому агентству как представителю кредитора.

В соответствии с изменениями в законодательство с лета этого года каждый банк при передаче долга в работу по агентской схеме должен в течение 30 дней после этого загружать данные на так называемый Федресурс с целью предоставления должнику возможности самому проверить имеет ли коллектор право работать по его долгу...

Не буду пересказывать то, что говорят сами же представители Федресурса про то, с какими трудностями столкнулись банки при этом, а попытаюсь проверить, как работает это портал с точки зрения потребителя.

На первой странице сайта мне не удалось найти ни слова про коллекторов или про то, где искать информацию о долгах физических лиц, переданных коллекторам в работу

Смотрим даже раздел «Помощь» - ни «Электронная подпись», ни «Сущфакты», ни «Банкротство» явно не о том и ни туда...

На всякий случай выбираем «Личный кабинет» - и у нас выбор «Войти в Федресурс» или «Войти в ЕФРСБ»...

Ни к нотариусам, ни к «публикаторам ЮЛ/ФЛ» меня отнести сложно, значит «Войти в Федресурс», тем более, что вход там осуществляется для физических лиц через ЕСИА.

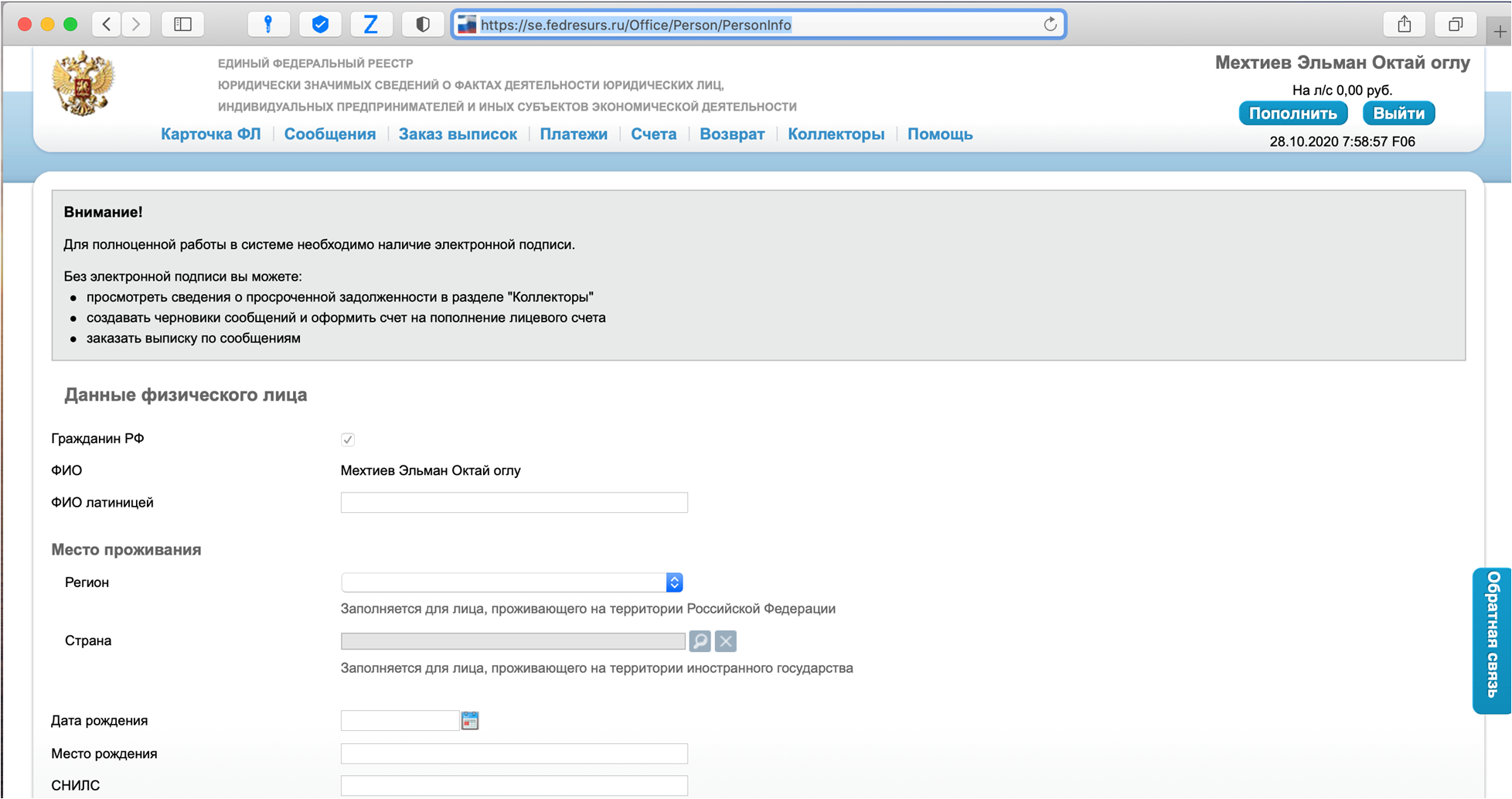

Через два клика мне позволяют ввести пароль от www.gosuslugi.ru и - о чудо! – есть подсказка...

«Без электронной подписи вы можете просмотреть сведения о просроченной задолженности в разделе "Коллекторы"» (см. картинку 1)

При этом несмотря на то, что данные можно получить с портала госуслуг, поля остаются незаполненными

Выбираем «Коллекторы» - и получаем предложение назвать кредитора и номер договора... (см. картинку 2 и https://se.fedresurs.ru/Office/Person/DebtCollectors)

Выбираем кредитора и/или номер договора и ждем результат...

К сожалению, не могу предъявить никакого результата, так как нет у меня никаких просроченных денежных обязательств...

Вопрос – если у экспертов на самом сайте это занимает не меньше десяти минут, чтобы понять, как и куда «постучаться» сколько это займет у того, кто не эксперт, не знает о каком сайте идет речь, но у него есть просроченные денежные обязательства?

И еще вопрос – должнику позвонили по поводу долга, а он ничего ни про какого коллектора не знает... Как быстро он вспомнит, что есть такая возможность перепроверить коллектора на каком-то Федресурсе? Слово-то какое – ФЕДРЕСУРС! И как быстро он вспомнит, что речь только о тех долгах, которые переданы в работу, но не проданы?

И еще вопрос: а в чем польза этого сайта должнику, если банк обязан передать эту информацию на сайт в течение 30 дней после передачи дела коллектору? Коллектор будет ждать 30 дней? Да за это время банк сам все потребует от коллектора за бездействие...

Не буду даже спрашивать, сколько физических лиц воспользовалось этой услугой со времени начала загрузки данных, хотя и Интерфаксу, и тем законодателям, которые эту новеллу обосновывали защитой прав должников, стоило бы ответить...

Спрошу не у них, а у себя – зачем же тогда это все оператору «Федресурса»? Ответ прост, как и просты все логичные ответы – главное это данные, та самая «новая нефть», а найдет ли там себя должник или нет, какая разница, если данные уже у нас...

Есть ли решение? Да, есть, но всему свое время, и хоть не в этом обзоре, но расскажем обязательно как ответить на вопрос «что где лежит и когда закончится этот бардак» в этом, казалось бы, маленьком, но типичном в части ответа вопросе.

Жаль только времени и сил депутатов Государственной Думы и сенаторов Совета Федерации, которые рассматривали этот законопроект и даже обсуждали его на согласительной комиссии...

Жаль только времени и сил банков и их ассоциаций, пытавшихся почти полгода доказать, что это избыточные требования...

Жаль только денег, которые банки выбросят на очередную интеграцию...

И жаль, очень жаль должников и нас, избирателей, которым продали «гораздо более ценный мех», подменив его в итоге, очередным «клиентским путем» в никуда...

P.S. Совместный проект «Ищем логику с Эльманом Мехтиевым» портала Finversia.ru и журнала «Банковское обозрение».

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

ЦБ удивил рынок, сохранив ключевую ставку на уровне 21%

Регулятор увидел признаки охлаждения отдельных секторов экономики и снижение кредитной активности банков.

Егор Сусин: Банк России позитивно удивил

Рациональная пауза.

Егор Сусин: Банк России позитивно удивил

Рациональная пауза.

Евгений Коган: Трансформация МТС и новые перспективы

Что задумало руководство компании?

Евгений Коган: Трансформация МТС и новые перспективы

Что задумало руководство компании?

обсуждение