При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Поиск по сайту

Говард Маркс, сооснователь Oaktree Capital Management, пришёл к выводу, что последние 40 лет главным драйвером фондового рынка были процентные ставки. Однако, 2023 год кардинально изменит ситуацию.

В последней записке Говард Маркс, сооснователь компании Oaktree Capital Management, утверждает, что рынки находятся в эпицентре глобальных изменений – подобных тем, которые произошли в начале 1980-х годов, когда процентные ставки начали снижаться и снижались следующие 40 лет.

Oaktree Capital Management специализируется на альтернативных активах, в частности на высокодоходных облигациях (junk bonds). Под управлением компании находится $163 млрд клиентских средств.

– За 53 года работы в инвестиционном мире я повидал множество экономических циклов, качаний маятника, маний и паник, пузырей и крахов, но я помню только два реальных тектонических сдвига. Я думаю, что сегодня мы находимся в разгаре третьего, – с этих слов начинается послание Маркса к инвесторам.

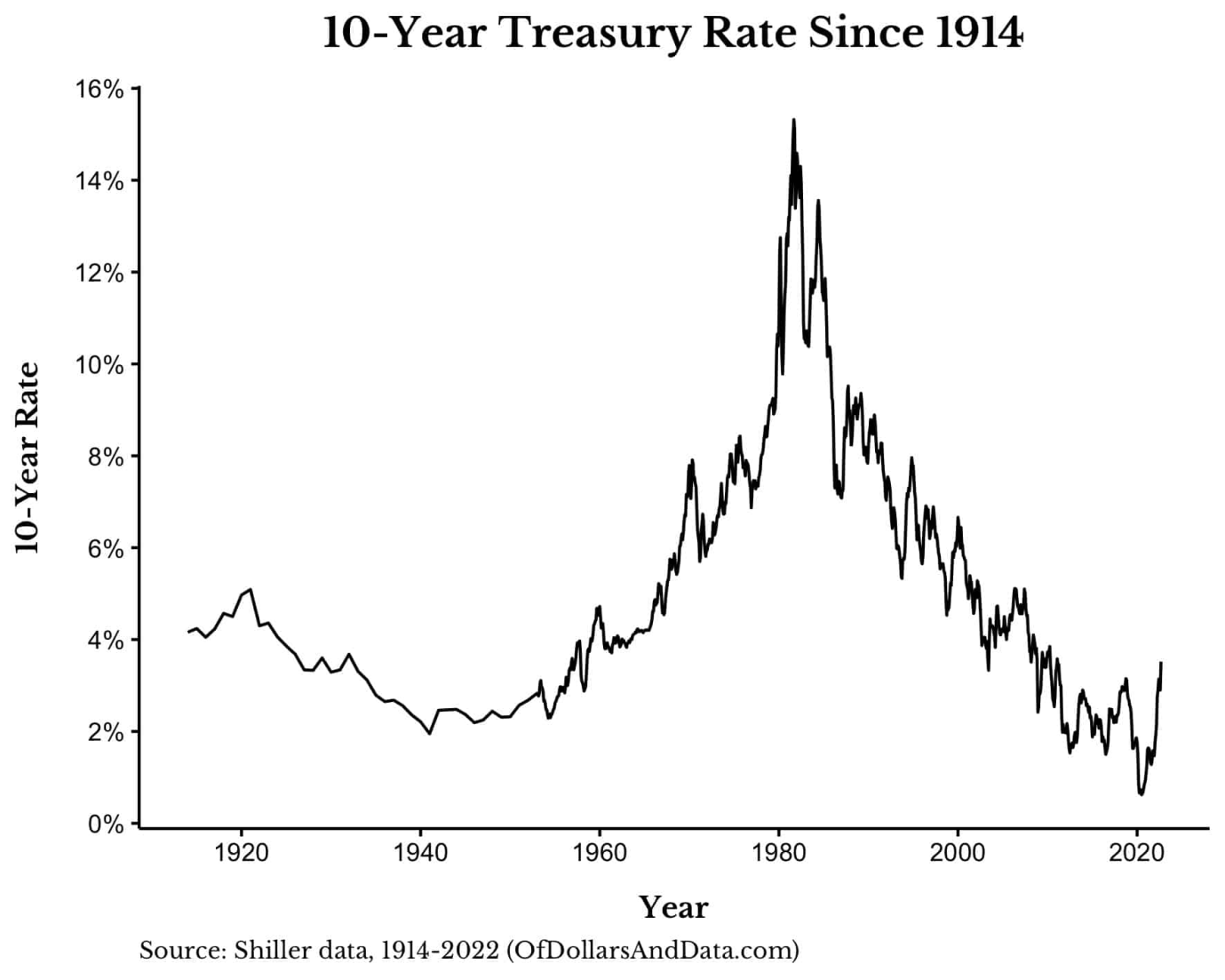

Изображение ниже иллюстрирует рост и снижение процентных ставок, на которые ссылается Маркс:

Ставка по казначейским 10-летним облигациям с 1914 года

Говард Маркс вспоминает, с чего начинался в 1970-х годах рынок ВДО. Если ранее разумное инвестирование в облигации заключалось в покупке только безопасных облигаций инвестиционного класса, то теперь инвестиционные менеджеры могут разумно покупать облигации практически любого качества при условии, что они получают адекватную компенсацию за сопутствующий риск. Объём рынка высокодоходных облигаций США в середине 1970-х годов составлял около $2 млрд, а сегодня – примерно $1,2 трлн.

В середине 1970-х годов Майклу Милкену, легендарному инвестору и нескольким другим пришла в голову идея о том, что должна быть возможность выпускать облигации неинвестиционного класса – и разумно инвестировать в них, – если облигации предлагают достаточный процент, чтобы компенсировать риск дефолта.

Но это ещё не всё. До начала эры ВДО, компании могли быть приобретены только более крупными фирмами – теми, которые могли расплатиться наличными или занять большие суммы денег. Но, получив возможность выпускать ВДО, небольшие фирмы смогли приобретать более крупные, используя большое кредитное плечо, поскольку больше не было необходимости владеть или поддерживать рейтинг инвестиционного уровня.

– Это изменение позволило, в частности, увеличить выкуп акций с привлечением заёмных средств и то, что сейчас называется индустрией прямых инвестиций, – отмечает Маркс.

Другой вывод, который делает эксперт, заключается в том, что именно падающие процентные ставки стали тем драйвером, который помогал расти активам.

– Мне кажется, что значительная часть всех денег, заработанных инвесторами за этот период, была результатом попутного ветра, вызванного массовым падением процентных ставок. Я считаю, что почти невозможно переоценить влияние снижения процентных ставок за последние четыре десятилетия, – уверен сооснователь Oaktree.

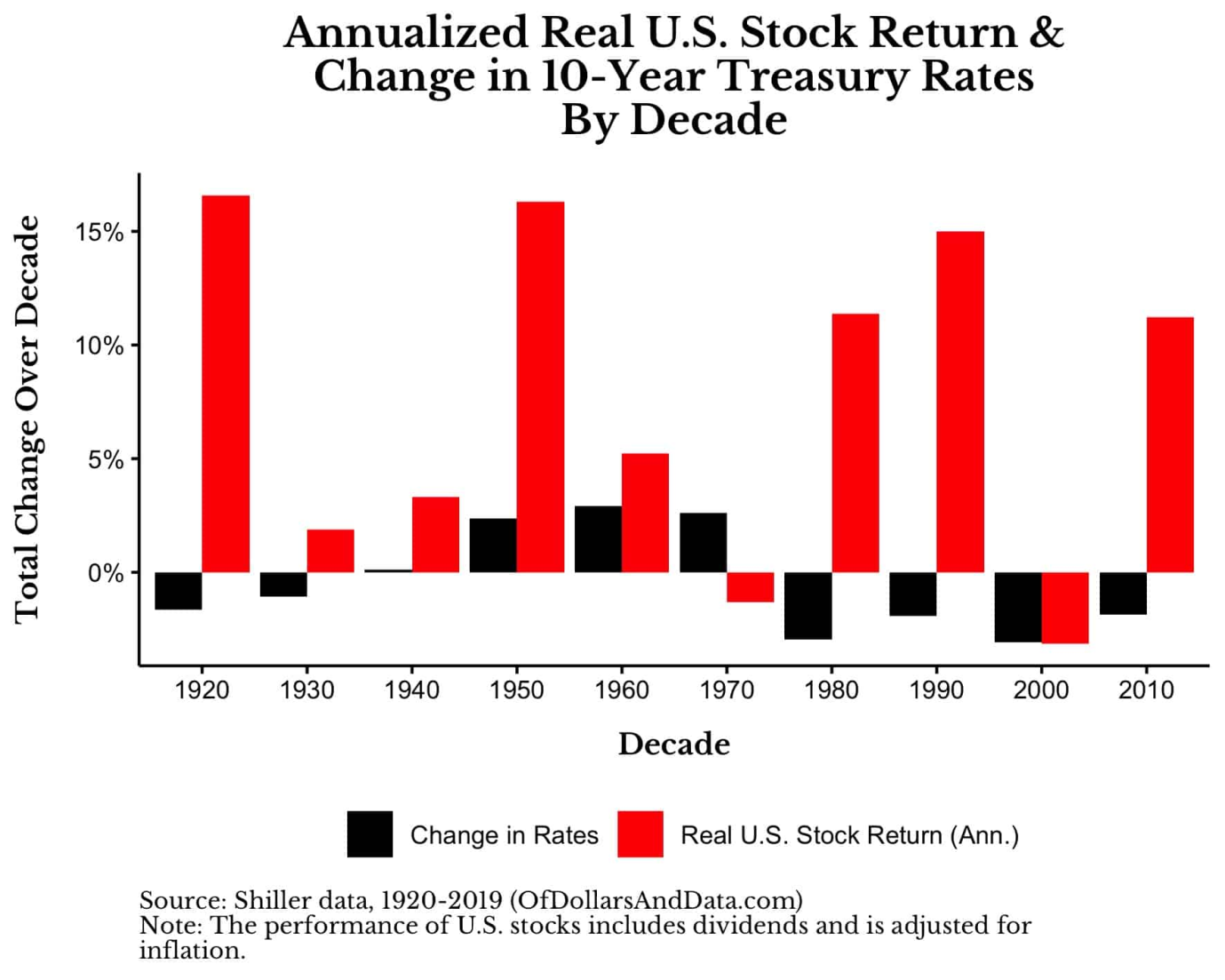

Для того, чтобы понять, как изменение ставок влияет на цены акций США на протяжении всей истории, блогер построил график общей реальной доходности акций США (за предыдущие пять лет) в сравнении с абсолютным изменением 10-летней ставки казначейства (за предыдущие пять лет) с 1914 года (когда впервые была создана Федеральная резервная система):

Вывод, к которому пришёл эксперт, состоит в следующем. Существует некоторая обратная зависимость между изменением ставок казначейства и доходностью акций. Когда ставки значительно снижаются, акции, как правило, растут, и наоборот. Это именно то, что предложил Маркс.

Ник Маггуилли, автор блога «Of Dollars And Data», проанализировав данные, которые привёл Маркс, сделал ряд замечаний:

– Наибольшее влияние, которое снижение процентных ставок оказало на цены активов (особенно акций США), произошло в 1980-х годах и отчасти в середине 1990-х. После этого влияние снижения процентных ставок может оказаться не столь значительным, как утверждает Маркс.

Ниже на графике показано, что связь между снижением ставок и ростом акций снижается:

Хотя есть много десятилетий, когда ставки снижались, а акции росли, это не всегда так. Например, в 2000-х годах 10-летняя ставка казначейства снизилась на 3%, однако к концу десятилетия акции США упали на 3% в годовом исчислении. Кроме того, с января 1940 по декабрь 1969 года 10-летняя ставка казначейства увеличилась с 2,2% до 7,7%, при этом акции США выросли на 8,2% в годовом исчислении (в реальном выражении) за тот же период времени. Изменение процентных ставок – это не всегда полная история.

Если снижение процентных ставок ненадёжно влияет на цены акций, то что может стимулировать доходность? Одно слово – заработок.

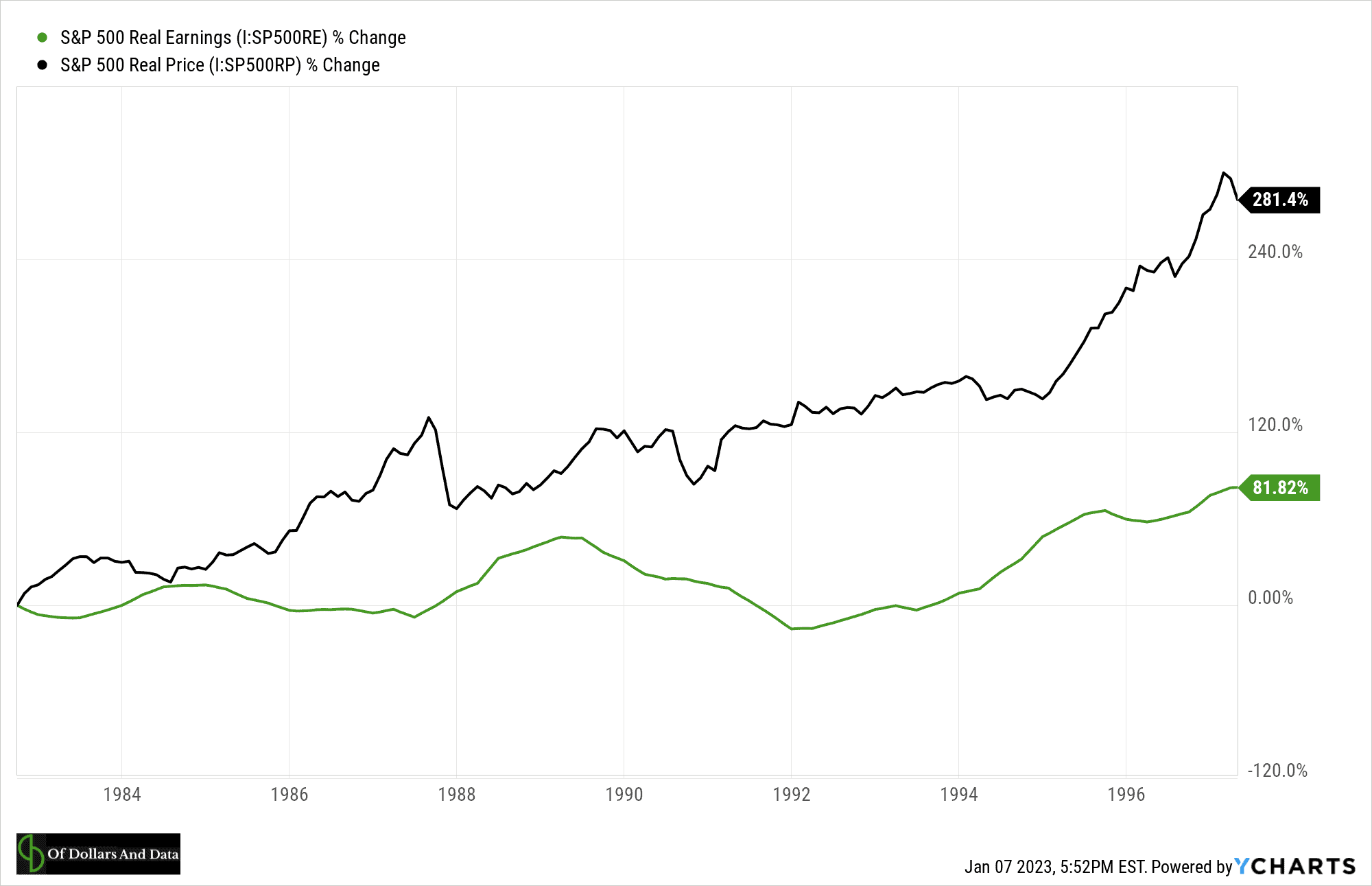

Чтобы продемонстрировать это, блогер предлагает посмотреть на процентное изменение реальной цены и реальной прибыли индекса S&P-500 с мая 1997 по сентябрь 2022 года (последние доступные данные):

Как вы можете видеть, общие изменения реальных цен и реальной прибыли S&P-500 в основном идентичны за этот период времени. Это верно, несмотря на то, что 10-летняя ставка казначейства снизилась с 6,7% в мае 1997 года до 3,5% к сентябрю 2022 года.

– Что говорит о том, что рост цен на акции за это время можно почти полностью объяснить ростом прибыли и не обязательно снижением процентных ставок, – делает вывод Ник Маггуилли.

Конечно, снижение процентных ставок могло бы увеличить рост доходов за счёт стимулирования экономической активности, но доказать это гораздо сложнее. Однако бывают случаи, когда снижение процентных ставок приводит к росту цен на акции, что нетрудно доказать.

Например, если бы мы построили график процентного изменения реальной цены и прибыли S&P 500 с сентября 1982 по май 1997 года (период, предшествующий вышеуказанному периоду), мы бы увидели, что рост прибыли не был причиной большей части роста цен на акции:

За этот период времени 10-летняя ставка казначейства снизилась с 12,3% до 6,7%, и в результате акции стали более привлекательными. И по мере того, как акции становились все более привлекательными, инвесторы начали повышать их цены быстрее, чем росла прибыль. Это известно, как многократное расширение или увеличение оценок.

– Другими словами, инвесторы были готовы платить больше за ту же сумму прибыли, – поясняет блогер.

Однако с начала 1980-х до середины 1990-х годов – это единственный период за последние четыре десятилетия, о котором с уверенностью можно сказать, что на него повлияло снижение процентных ставок. Весь рост фондового рынка с этого момента (с мая 1997 года и далее) технически можно было бы отнести на счёт роста прибыли.

– Хотя реальность гораздо сложнее, чем это, мой анализ показывает, что снижение процентных ставок гораздо важнее в экстремальных ситуациях. Когда 10-летняя казначейская ставка снизилась с 15,3% в сентябре 1981 года до 6,7% к маю 1997 года, это увеличило акции в несколько раз больше, чем любое последующее снижение ставки, – отмечает Ник Маггуилли.

По словам эксперта, в 2023 году и далее фундаментальные показатели (то есть рост прибыли) будут гораздо важнее для будущих цен на акции, чем в начале 1980-х годов. Поскольку процентные ставки сегодня намного ниже, чем были в прошлом, мы вряд ли увидим многократный рост, вызванный повышением ставок, как это было четыре десятилетия назад. В результате наши портфели акций должны будут расти, основываясь на одном и только на одном – увеличении прибыли.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Валютный рынок: йена реагирует ростом на декабрьские протоколы Банка Японии

Японская йена в понедельник укрепилась в условиях пониженной рыночной активности в праздничный период, демонстрируя пятый рост за последние шесть сессий. Инвесторы оценивают сроки возможных дальнейших повышений ставок в Японии и вероятность валютной интервенции.

Валютный рынок: йена реагирует ростом на декабрьские протоколы Банка Японии

Японская йена в понедельник укрепилась в условиях пониженной рыночной активности в праздничный период, демонстрируя пятый рост за последние шесть сессий. Инвесторы оценивают сроки возможных дальнейших повышений ставок в Японии и вероятность валютной интервенции.

Европейские рынки завершили торги без изменений под давлением акций оборонных подрядчиков

Фондовые площадки Европы завершили торги в понедельник преимущественно в боковом диапазоне, при этом общеевропейский индекс удержался вблизи исторического максимума. Давление на региональные индикаторы оказали акции оборонных компаний на фоне растущих надежд на заключение мирного соглашения между Россией и Украиной в ближайшие недели.

Европейские рынки завершили торги без изменений под давлением акций оборонных подрядчиков

Фондовые площадки Европы завершили торги в понедельник преимущественно в боковом диапазоне, при этом общеевропейский индекс удержался вблизи исторического максимума. Давление на региональные индикаторы оказали акции оборонных компаний на фоне растущих надежд на заключение мирного соглашения между Россией и Украиной в ближайшие недели.

Этот сайт использует файлы cookie и аналогичные технологии для улучшения работы сайта и предоставления услуг.

Подробнее о том, какие данные мы собираем и как мы их используем, можно узнать в нашей

Политике конфиденциальности.

Редакция: info@finversia.ru

Рекламная служба: adv@finversia.ru

При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

обсуждение